全电发票系列篇四 | 全电发票时代,增专票全面电子化,企业如何应对?

2022-02-17

特别鸣谢

汇联易创新中心高级咨询顾问-黄晖

汇联易创新中心总经理-杜心龙

2021年11月30日,上海市税务局、广东省税务局、内蒙古自治区税务局陆续发布《关于开展全面数字化的电子发票试点工作的公告》以及公告解读,明确自12月1日起,依托全国统一的电子发票服务平台,试点开展全面数字化的电子发票(以下简称“全电发票”)。(详细请点击查看全电发票系列文章专题) 对于全电发票,很多人看了这个名称以后产生了疑惑,之前不是有增值税电子专用发票吗?这个全电发票是不是就是之前增值税电子专用发票的简称呢? 这里明确告诉大家,不是!要搞清楚我们要如何应对全电发票时代的增专票,首先要搞清楚和我们之前电子发票的区别。(以下为概述,详情请查看《什么是全面数字化电子发票?》)。什么是全电发票

全面数字化的电子发票(简称全电发票),是以可信身份认证体系和新型电子发票服务平台为依托,以标签化、要素化、去版式、授信制、赋码制为特征,以全领域、全环节、全要素电子化为运行模式的新型电子发票。什么是电子发票

电子发票是信息时代的产物,同普通纸制发票一样,采用税务局统一发放的形式给商家使用,发票号码采用全国统一编码,采用统一防伪技术,分配给商家,在电子发票上附有电子税务局的签名机制 ,且同纸质发票一样需要进行申领空白发票。 在明确全电增专票和电子增专票区别后,我们需要在增值税专用发票应用最为广泛的企业间对公报账业务中分析困难点及解决方案。如下:难点一

传统基于纸质发票的财务流程面临挑战

目前大部分企业增值税专用发票管理流程是构建在以纸制增专票为基础的体系之上,全电票时代到来后,所有票据都将以电子发票形式存在,将会对原有体系造成巨大冲击,将票据打印出来报账的方式既不安全也不合规。解决方案

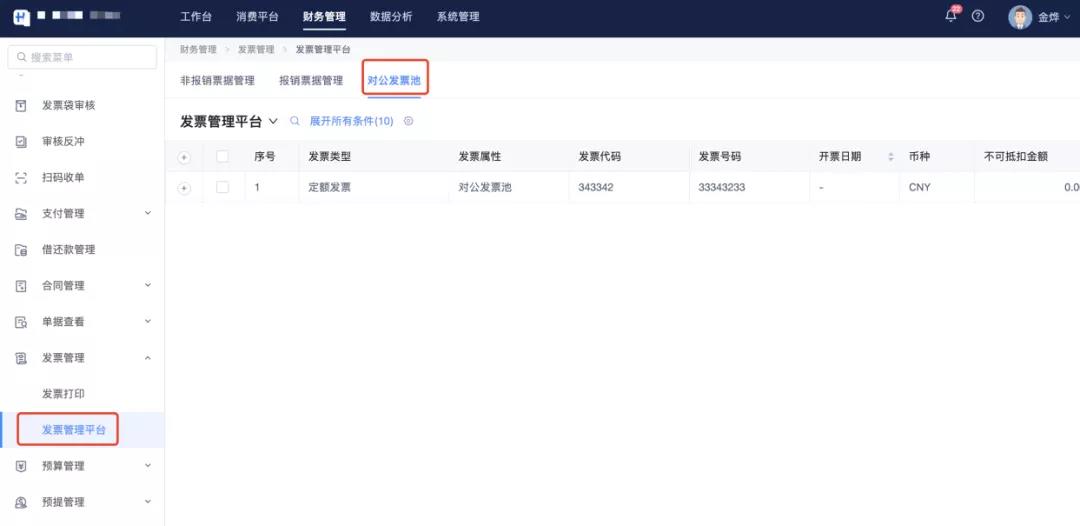

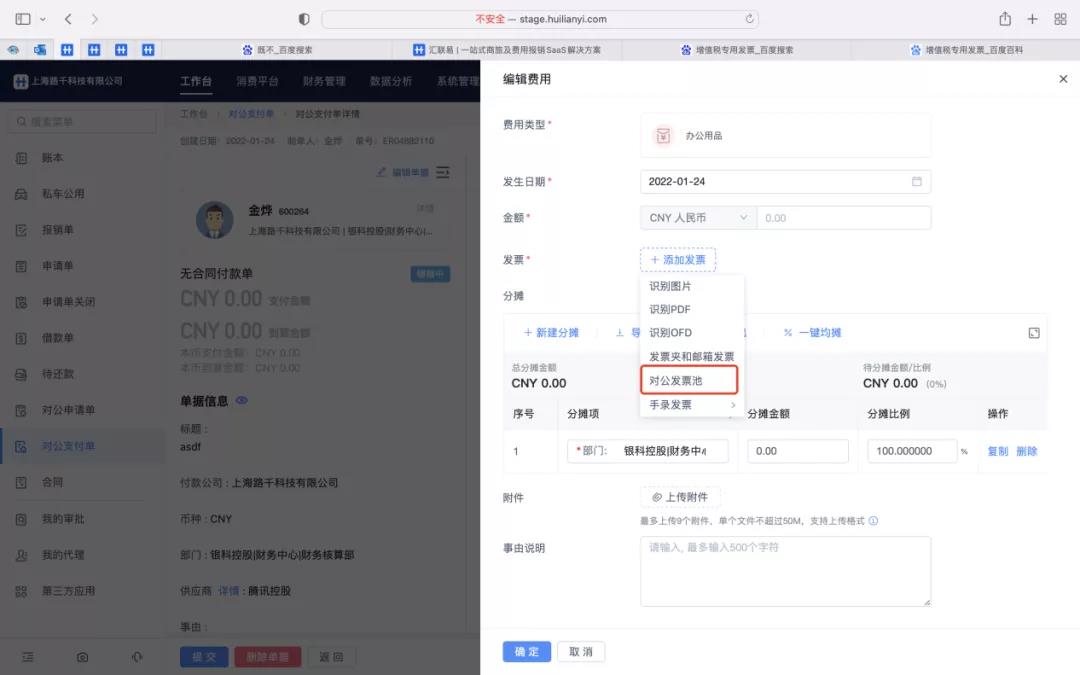

汇联易系统提供全流程一体化解决方案: 汇联易从对公报账发票采集开始对全电发票进行全方位管理,包括发票的抬头税号校验和验真、发票查重、发票有效期控制、税务黑名单、发票轮询等,流程审批过程中的可视化抽查审核,风险控制,入账后的归档查询。 汇联易向前端输出全电票采集功能: 针对一些企业已采购的对公报账系统不具备全电票处理能力,汇联易可以向其共享全电票从采集到管理,最终归档的能力。难点二

全电升级,去版式化,无形票如何管?

部分企业的对公报账系统已具备早期电子发票管理能力,但全电发票上线后虽然还以电子形式存在,但其统一了电子发票服务平台,要素化和去版式化特征会对报账人提交发票造成相当大的困难。 之前电子发票时代,在对公报账时可以向财务提供OFD或PDF格式文件。全电票时代已没有版式文件,大概率采取端到端的数据流传输,就是供应商通过平台开票后,发票直接以要素化的结构数据直接发送到采购端,采购方通过报账财务软件进行接收,并自动审核及可视化呈现。如果采购方没有系统或系统不支持以上数据的接收及流转,不但发票自动验真查重等智能操作难以完成,就是想正常提交报销都已成为不可能完成的事情。 解决方案 对接电子发票服务平台,通过接口自动获取电子发票数据,存入企业账本或发票池,员工报账时根据供应商提供的密码或二维码获取发票结构化数据提交报销,系统自动审核,财务或审批人员通过系统生成的版式文件进行可视化抽查等工作。

难点三

要素化的发票如何抵扣?

全电增专票要素化和去版式化后,进项抵扣也将成为难点之一,没有载体,要抵扣的数据存哪?通过什么方式连接到税务局进行抵扣?解决方案

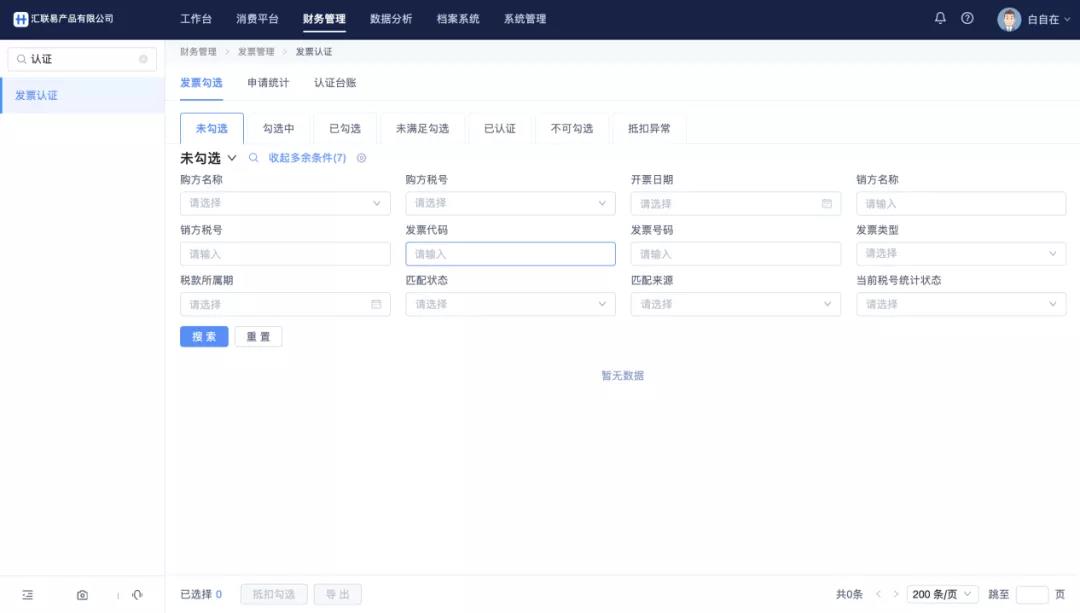

汇联易发票认证功能可将对公流程中采集到的全电发票推送税务局进行抵扣。

难点四

全电票如何防止被红冲?

受票方未做增值税用途确认及入账确认的,开票方全额开具红字全电发票,无需受票方确认,此时受票方无法及时得知发票已开具红字发票;解决方案

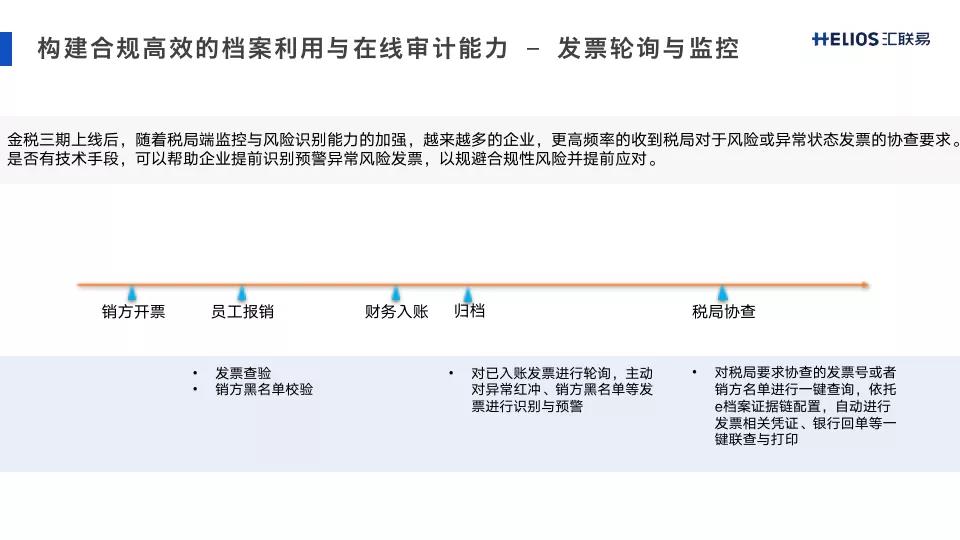

汇联易系统报销流程提交后,会调取电子发票服务平台接口进行入账确认,开票方在开具红字发票时必须得到受票方确认,避免受票方开始业务报账流程后,发票被红冲却未被通知。 汇联易通过提交报销时调用电子发票平台数据查验发票状态,并且能在单据流转过程及入账后通过发票轮询功能及时获得发票状态,及时对红字发票作出响应。

难点五

合并开票、部分请款、部分核销如何记录?

税局对试点企业进行开具金额总额度管理。开具金额总额度,是指一个自然月内,试点纳税人发票开具总金额(不含增值税)的上限额度。 由于没有金额限制,供应商可能会将多份合同开在一张发票中,采购方需要分开提交审批流及分批进行往来核销,可能出现票面余额记不住,核销余额不及时的情况。解决方案

采集到汇联易中的发票可部分报销,剩余金额会被系统记录,供其他单据使用,系统严格控制总体报销金额不超过票面金额。 汇联易系统通过自动往来核销功能自动计算往来余额并生成相关报表,供财务人员进行往来余额对账。

难点六

“动态授信额度”,如何避免违规?

“动态授信额度”对企业单位的税务合规提出更高要求,一旦出现税务合规问题,开票额度就会受到影响,从而影响到企业收入的持续和增长,可能正常的业务都无法开展,面对“动态授信额度”带来的合规更高要求,企业该如何应对呢?解决方案

面对这一挑战,企业应更加重视内控与合规问题,加快风控系统建设,围绕电子发票,构建查重验真、销方黑名单核验、发票轮询等发票能力。用积极的态度与措施提升企业税务合规程度,应对“动态授信额度”变化。 汇联易用持续迭代与精益求精的价值观指导产品紧跟政策,积极配合满足政策变化后企业提出的新需求。针对“动态授信额度”对企业单位的税务合规提出的更高要求,汇联易费控系统可以提供税务风险管控措施,包括发票的抬头税号校验和验真、发票查重、发票有效期控制、税务黑名单、发票轮询等,帮助企业提高税务合规性,同时保证工作便捷度与企业满意度。 全电政策背景下,汇联易帮助企业积极应对,通过精益化、智能化、系统化的思维,优化业务流程,帮助企业规避变化带来的合规风险,更多汇联易应对功能及介绍,敬请期待全电系列解读文章第五篇 。——《发票全面电子化,如何进行合规高效的电子会计凭证归档管理?》