全国各省市企业复工时间及2月财税新政汇总

2020-02-10

医护人员,你们辛苦了!

向在前线日夜抗击疫情的医护人员致敬绝不是空话,员工们聚是一团火,散是满天星,在团体中不断成长,促进企业的发展壮大带来国家的繁荣昌盛,做医护人员最坚强的后盾。

汇联易整理了各地延迟复工的时间以及2月财税新政,便于大家在复工前提前进入工作状态。

各省市企业复工时间汇总

国务院办公厅下发了《关于延长2020年春节假期的通知》(国办发明电〔2020〕1号)文件,延长2020年春节假期至2月2日(农历正月初九,星期日),2月3日(星期一)起正常上班。

各地则根据疫情的具体情况下发了延迟企业复工的消息。小易整理并汇总了各省市的复工时间,截止至2020年1月31日,全国各省延迟复工时间最新汇总如下图。

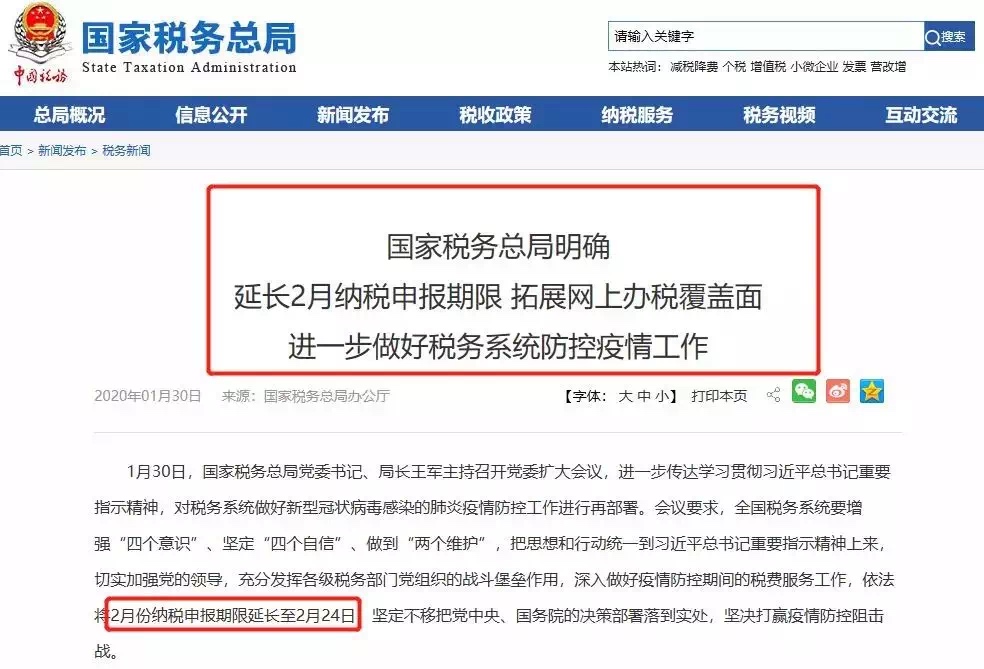

2月征期延长

复工时间延后,纳税申报时间急?

国家税务总局依法将2月份纳税申报期限延长至2月24日,坚定不移把党中央、国务院的决策部署落到实处,坚决打赢疫情防控阻击战。

2月征期延长

复工时间延后,纳税申报时间急?

国家税务总局依法将2月份纳税申报期限延长至2月24日,坚定不移把党中央、国务院的决策部署落到实处,坚决打赢疫情防控阻击战。

1、根据疫情防控需要,在全国范围内将2月份纳税申报期限延长至2月24日;对湖北等疫情严重地区可视情况再适当延长;对受疫情影响办理申报仍有困难的纳税人可在此基础上依法申请进一步延期。

2、同时,各级税务部门要积极拓展“非接触式”办税缴费服务,按照“尽可能网上办”的原则,提高涉税事项网上办理覆盖面;

3、对纳税人、缴费人个性化问题和需求,尽量通过12366纳税服务热线、微信、视频等方式帮助解决;

4、对确需到办税服务厅办理业务的,税务机关要主动通过预约服务,为纳税人、缴费人在征期后期分时分批错峰办理提供便利,千方百计降低疫情传播风险。

纳税人受疫情影响,在2020年2月份申报纳税期限延长后办理仍有困难的,还可依法向主管税务机关申请进一步延期。

2月各新政汇总

从未停歇的除了抗争疫情的脚步,还有我们坚持学习的态度。提前了解2月实施新政,在复工之时迅速进入工作状态。

1、 “一站式”的发票用途确认服务

纳税人通过增值税发票综合服务平台可以对其取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票的使用用途进行“一站式”确认,有效提升增值税扣税凭证的精细化、标准化和信息化管控水平。按照《国家税务总局关于增值税发票管理等有关事项的公告》(2019年33号)规定,自2020年2月1日起,纳税人取得符合条件的海关进口增值税专用缴款书后,也可通过综合服务平台进行用途确认。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

2、自然人以外的小规模纳税人可自行开具专用发票

自2020年2月1日起,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。公告解读中明确了,货物运输业小规模纳税人,可代开或自开专票;自愿选择自开专票的小规模纳税人的二手房业务,税务机关不再为其代开专票。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

3、一般纳税人取得海关进口增值税专用缴款书确认发生变化

增值税一般纳税人取得海关进口增值税专用缴款书(以下简称“海关缴款书”)后如需申报抵扣或出口退税,按以下方式处理:

(一)增值税一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录本省(区、市)增值税发票选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。通过选择确认平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)增值税一般纳税人取得注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

4、稽核比对结果为不符、缺联、重号、滞留的异常海关缴款书按以下方式处理

(一)对于稽核比对结果为不符、缺联的海关缴款书,纳税人应当持海关缴款书原件向主管税务机关申请数据修改或核对。属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对,主管税务机关会同海关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)对于稽核比对结果为重号的海关缴款书,纳税人可向主管税务机关申请核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(三)对于稽核比对结果为滞留的海关缴款书,可继续参与稽核比对,纳税人不需申请数据核对。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

5、发票票种核定事项的办结时限变化

为进一步便利纳税人领用发票,保障纳税人正常生产经营活动,税务总局决定将增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项办理时限由原来的5个工作日调整为即时办结。在便利守法纳税人的同时,为防范税收风险,营造更加规范公平的税收经济秩序,税务机关按规定确定的高风险等情形不适用此项便利措施。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

6、纳税人丢失增值税专用发票及机动车销售统一发票后税务或财务管理流程优化

纳税人丢失发票的发票联、抵扣联后,已无需前往税务机关申请开具《丢失增值税专用发票已报税证明单》,可凭相应发票的其他基本联次复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

7、推行纳税人网上解锁报税盘

税务总局优化增值税发票管理新系统,增加纳税人端异常清卡解锁功能,纳税人报税盘异常锁死时,可网上申请解锁,税务机关根据规定流程核实处理,排除风险后及时解锁。

《国家税务总局关于实施便民办税缴费十条新举措的通知》(税总函〔2019〕223号)

8、实现《开具红字增值税专用发票信息表》网上撤销

税务总局优化增值税发票管理系统,《开具红字增值税专用发票信息表》填报错误的,纳税人可以网上办理撤销业务。

《国家税务总局关于实施第二批便民办税缴费新举措的通知》(税总函〔2019〕243号)第五条

1、根据疫情防控需要,在全国范围内将2月份纳税申报期限延长至2月24日;对湖北等疫情严重地区可视情况再适当延长;对受疫情影响办理申报仍有困难的纳税人可在此基础上依法申请进一步延期。

2、同时,各级税务部门要积极拓展“非接触式”办税缴费服务,按照“尽可能网上办”的原则,提高涉税事项网上办理覆盖面;

3、对纳税人、缴费人个性化问题和需求,尽量通过12366纳税服务热线、微信、视频等方式帮助解决;

4、对确需到办税服务厅办理业务的,税务机关要主动通过预约服务,为纳税人、缴费人在征期后期分时分批错峰办理提供便利,千方百计降低疫情传播风险。

纳税人受疫情影响,在2020年2月份申报纳税期限延长后办理仍有困难的,还可依法向主管税务机关申请进一步延期。

2月各新政汇总

从未停歇的除了抗争疫情的脚步,还有我们坚持学习的态度。提前了解2月实施新政,在复工之时迅速进入工作状态。

1、 “一站式”的发票用途确认服务

纳税人通过增值税发票综合服务平台可以对其取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票的使用用途进行“一站式”确认,有效提升增值税扣税凭证的精细化、标准化和信息化管控水平。按照《国家税务总局关于增值税发票管理等有关事项的公告》(2019年33号)规定,自2020年2月1日起,纳税人取得符合条件的海关进口增值税专用缴款书后,也可通过综合服务平台进行用途确认。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

2、自然人以外的小规模纳税人可自行开具专用发票

自2020年2月1日起,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。公告解读中明确了,货物运输业小规模纳税人,可代开或自开专票;自愿选择自开专票的小规模纳税人的二手房业务,税务机关不再为其代开专票。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

3、一般纳税人取得海关进口增值税专用缴款书确认发生变化

增值税一般纳税人取得海关进口增值税专用缴款书(以下简称“海关缴款书”)后如需申报抵扣或出口退税,按以下方式处理:

(一)增值税一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录本省(区、市)增值税发票选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。通过选择确认平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)增值税一般纳税人取得注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

4、稽核比对结果为不符、缺联、重号、滞留的异常海关缴款书按以下方式处理

(一)对于稽核比对结果为不符、缺联的海关缴款书,纳税人应当持海关缴款书原件向主管税务机关申请数据修改或核对。属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对,主管税务机关会同海关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)对于稽核比对结果为重号的海关缴款书,纳税人可向主管税务机关申请核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(三)对于稽核比对结果为滞留的海关缴款书,可继续参与稽核比对,纳税人不需申请数据核对。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

5、发票票种核定事项的办结时限变化

为进一步便利纳税人领用发票,保障纳税人正常生产经营活动,税务总局决定将增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项办理时限由原来的5个工作日调整为即时办结。在便利守法纳税人的同时,为防范税收风险,营造更加规范公平的税收经济秩序,税务机关按规定确定的高风险等情形不适用此项便利措施。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

6、纳税人丢失增值税专用发票及机动车销售统一发票后税务或财务管理流程优化

纳税人丢失发票的发票联、抵扣联后,已无需前往税务机关申请开具《丢失增值税专用发票已报税证明单》,可凭相应发票的其他基本联次复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

7、推行纳税人网上解锁报税盘

税务总局优化增值税发票管理新系统,增加纳税人端异常清卡解锁功能,纳税人报税盘异常锁死时,可网上申请解锁,税务机关根据规定流程核实处理,排除风险后及时解锁。

《国家税务总局关于实施便民办税缴费十条新举措的通知》(税总函〔2019〕223号)

8、实现《开具红字增值税专用发票信息表》网上撤销

税务总局优化增值税发票管理系统,《开具红字增值税专用发票信息表》填报错误的,纳税人可以网上办理撤销业务。

《国家税务总局关于实施第二批便民办税缴费新举措的通知》(税总函〔2019〕243号)第五条

2月征期延长

复工时间延后,纳税申报时间急?

国家税务总局依法将2月份纳税申报期限延长至2月24日,坚定不移把党中央、国务院的决策部署落到实处,坚决打赢疫情防控阻击战。

1、根据疫情防控需要,在全国范围内将2月份纳税申报期限延长至2月24日;对湖北等疫情严重地区可视情况再适当延长;对受疫情影响办理申报仍有困难的纳税人可在此基础上依法申请进一步延期。

2、同时,各级税务部门要积极拓展“非接触式”办税缴费服务,按照“尽可能网上办”的原则,提高涉税事项网上办理覆盖面;

3、对纳税人、缴费人个性化问题和需求,尽量通过12366纳税服务热线、微信、视频等方式帮助解决;

4、对确需到办税服务厅办理业务的,税务机关要主动通过预约服务,为纳税人、缴费人在征期后期分时分批错峰办理提供便利,千方百计降低疫情传播风险。

纳税人受疫情影响,在2020年2月份申报纳税期限延长后办理仍有困难的,还可依法向主管税务机关申请进一步延期。

2月各新政汇总

从未停歇的除了抗争疫情的脚步,还有我们坚持学习的态度。提前了解2月实施新政,在复工之时迅速进入工作状态。

1、 “一站式”的发票用途确认服务

纳税人通过增值税发票综合服务平台可以对其取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票的使用用途进行“一站式”确认,有效提升增值税扣税凭证的精细化、标准化和信息化管控水平。按照《国家税务总局关于增值税发票管理等有关事项的公告》(2019年33号)规定,自2020年2月1日起,纳税人取得符合条件的海关进口增值税专用缴款书后,也可通过综合服务平台进行用途确认。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

2、自然人以外的小规模纳税人可自行开具专用发票

自2020年2月1日起,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。公告解读中明确了,货物运输业小规模纳税人,可代开或自开专票;自愿选择自开专票的小规模纳税人的二手房业务,税务机关不再为其代开专票。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

3、一般纳税人取得海关进口增值税专用缴款书确认发生变化

增值税一般纳税人取得海关进口增值税专用缴款书(以下简称“海关缴款书”)后如需申报抵扣或出口退税,按以下方式处理:

(一)增值税一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录本省(区、市)增值税发票选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。通过选择确认平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)增值税一般纳税人取得注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

4、稽核比对结果为不符、缺联、重号、滞留的异常海关缴款书按以下方式处理

(一)对于稽核比对结果为不符、缺联的海关缴款书,纳税人应当持海关缴款书原件向主管税务机关申请数据修改或核对。属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对,主管税务机关会同海关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)对于稽核比对结果为重号的海关缴款书,纳税人可向主管税务机关申请核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(三)对于稽核比对结果为滞留的海关缴款书,可继续参与稽核比对,纳税人不需申请数据核对。

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

5、发票票种核定事项的办结时限变化

为进一步便利纳税人领用发票,保障纳税人正常生产经营活动,税务总局决定将增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项办理时限由原来的5个工作日调整为即时办结。在便利守法纳税人的同时,为防范税收风险,营造更加规范公平的税收经济秩序,税务机关按规定确定的高风险等情形不适用此项便利措施。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

6、纳税人丢失增值税专用发票及机动车销售统一发票后税务或财务管理流程优化

纳税人丢失发票的发票联、抵扣联后,已无需前往税务机关申请开具《丢失增值税专用发票已报税证明单》,可凭相应发票的其他基本联次复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

7、推行纳税人网上解锁报税盘

税务总局优化增值税发票管理新系统,增加纳税人端异常清卡解锁功能,纳税人报税盘异常锁死时,可网上申请解锁,税务机关根据规定流程核实处理,排除风险后及时解锁。

《国家税务总局关于实施便民办税缴费十条新举措的通知》(税总函〔2019〕223号)

8、实现《开具红字增值税专用发票信息表》网上撤销

税务总局优化增值税发票管理系统,《开具红字增值税专用发票信息表》填报错误的,纳税人可以网上办理撤销业务。

《国家税务总局关于实施第二批便民办税缴费新举措的通知》(税总函〔2019〕243号)第五条