汇联易免税解决方案 | 出行免税新政解析与应对

2020-03-12

为减轻疫灾给纳税人带来的损失,国家发布了有关税收政策的公告。您或许存在类似疑问:哪些企业和行业具有减免资格?优惠政策对企业报销是否存在影响?企业如何跟紧国家政策?——汇联易在此为您统一解答。

1、政策重点解读

一、国常会要求,自2020年3月1日至5月底,免征湖北省境内小规模纳税人增值税,其他地区征收率由3%降至1%。

二、根据《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告(财政部 税务总局公告2020年第8号)》规定“五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税”。企业报销管理者关注的重点是:网约车平台自2020年1月1日之后可开具免征增值税的发票。

一图掌握政策重点

2、实际影响——网约车平台开票变化

汇联易已对接了“滴滴打车”“美团打车”“携程用车”等消费商,据了解,各家发票开具变化如下:

滴滴打车

【个人申请开票/月结模式对公开票】

🔹订单支付时间在“2020.1.1~疫情结束期间(具体结束时间需根据财政部后续公告判断)” 之内,开具“免税”发票。自2020年3月12日起,3月12日前申请开票的仍按3%的税率开具发票。

🔹订单支付时间在“2020.1.1~疫情结束期间”之外的,开具含税发票。

美团打车

【个人申请开票/月结模式对公开票】

特别说明:美团自营部分变化如下,非自营部分请咨询具体供应商。

🔹订单支付时间在“2020.1.1~疫情结束期间(具体结束时间需根据财政部后续公告判断)” 之内的,自2020年2月6日起,开具“免税”发票,2月6日前已申请开票的仍按3%税率开具发票。

🔹订单支付时间在“2020.1.1~疫情结束期间”之外的,开具“免税”发票。

携程用车

🔹具体免税时间将于近日公布

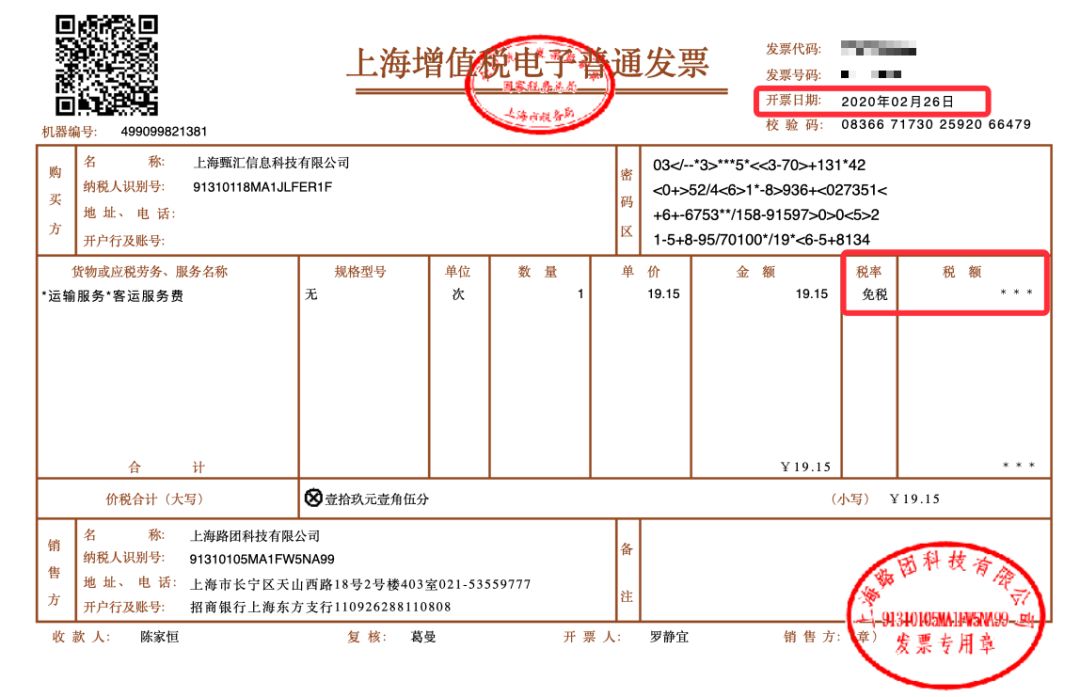

票样展示

🔹美团打车-个人申请开票

2、实际影响——网约车平台开票变化

汇联易已对接了“滴滴打车”“美团打车”“携程用车”等消费商,据了解,各家发票开具变化如下:

滴滴打车

【个人申请开票/月结模式对公开票】

🔹订单支付时间在“2020.1.1~疫情结束期间(具体结束时间需根据财政部后续公告判断)” 之内,开具“免税”发票。自2020年3月12日起,3月12日前申请开票的仍按3%的税率开具发票。

🔹订单支付时间在“2020.1.1~疫情结束期间”之外的,开具含税发票。

美团打车

【个人申请开票/月结模式对公开票】

特别说明:美团自营部分变化如下,非自营部分请咨询具体供应商。

🔹订单支付时间在“2020.1.1~疫情结束期间(具体结束时间需根据财政部后续公告判断)” 之内的,自2020年2月6日起,开具“免税”发票,2月6日前已申请开票的仍按3%税率开具发票。

🔹订单支付时间在“2020.1.1~疫情结束期间”之外的,开具“免税”发票。

携程用车

🔹具体免税时间将于近日公布

票样展示

🔹美团打车-个人申请开票

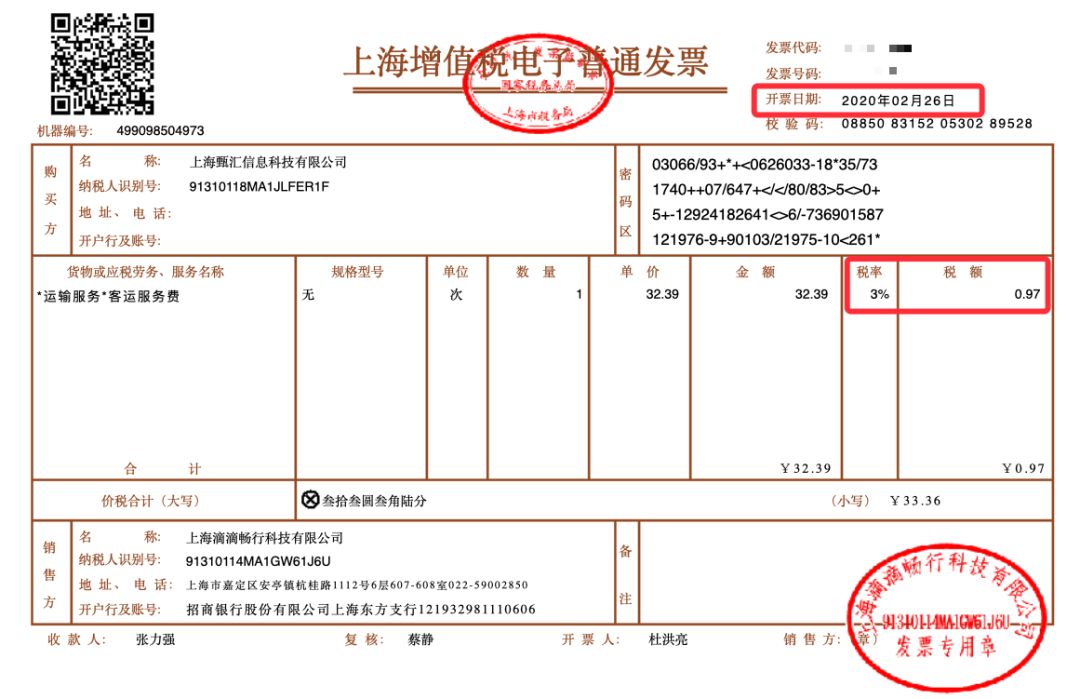

🔹滴滴打车-个人申请开票

(将在2020年3月12日之后支持开具免税发票)

🔹滴滴打车-个人申请开票

(将在2020年3月12日之后支持开具免税发票)

3、应对措施——汇联易应对政策变更的解决方案

问题一

根据政策规定,我公司的员工获取的网约车消费商于2019年4月1日后开具的、商品服务名称包含*运输服务*的增值税电子普通发票,在员工报销之后,可以做相应税额的进项税抵扣。现在开成了“免税”发票,对系统设置有没有什么影响?

回答

系统默认2019年4月1日开具的税收分类编码为*运输服务*的增值税电子普通发票标记为“可抵扣“。其中,发票税率开具为非具体税额,而是汉字“免税“,则默认不可抵扣。

以前开具含税发票(举例:发票税率为3%,税额为30元),系统会将发票标记为“可抵扣”,全额报销后,可按票面税额进行抵扣。

现在开具免税发票,发票税率为“免税”,税额为“***”,系统默认不可抵扣。

问题二

我们公司跟滴滴打车是“月结”的合作模式,员工打车后自动在其账本生成滴滴费用,员工手上是没有发票的,发票统一开到公司。

以前员工报销的时候,我们设置按照滴滴费用可抵扣的部分金额,自动按3%税率做价税分离,由财务审核时根据发票核实。

按照国家新的政策,对于订单支付时间在2020年1月1日之后的费用,可以根据实际开票情况,系统能否判断费用是需要继续按3%税率做价税分离,还是不做价税分离?

回答

消费商推送到汇联易账本中的员工无票的滴滴打车费用:

🔹费用推送时间在2020年1月1日以前的,可配置规则按照3%税率自动做价税分离;

🔹推送时间在2020年1月1日至2020年3月12日区间的(订单支付日期早于3月12日),依旧保留原本配置的规则“按照3%税率做价税分离”,财务审核时,应当根据实际开票税率核对费用价税分离情况。

若“滴滴打车”在3月12日之前已经给公司开具了含税发票,则无需调整费用抵扣信息;

若“滴滴打车”未在3月12日之前给公司开具含税发票,后续则会提供不含税的发票。审核时需将费用抵扣开关置为关闭状态。(注:建议公司于3月12日之前,完成订单支付时间在2020年1月1日-2020年3月1日 区间的费用的开票申请,然后调整设置为不抵扣。否则启用“滴滴打车”费用自动审核的公司,无法直接调整抵扣开关)

🔹费用推送时间在2020年3月12日及之后的(此部分费用订单支付日期一定晚于2020年1月1日),可在2020年3月12日配置此费用类型不做价税分离,按照不可抵扣的费用处理;

🔹费用推送时间在疫情结束之后(具体时间X月X日,需以财政部后续发送的公告为准),可在此日配置费用类型按3%税率做价税分离。

4、功能介绍——汇联易自动价税分离方案

国家要求企业经营需缴纳一定的税款,也出台了一些政策允许抵扣部分进项税额,企业也一直关注诸如此类问题——“哪些员工报销的发票可抵扣?”“费用可抵扣的具体金额是多少?”

对此汇联易提供给客户完整的价税分离管方案,根据国家政策预置了抵扣规则,并支持基于多个维度自定义抵扣规则,以适用政策多变性。

设置发票是否可抵扣

支持按「发票类型」、「税收分类编码」指定可抵扣发票;

支持基于发票旅客信息是否完整,抬头是否有误等维度设置抵扣。

🔹例如

根据国家政策,系统默认

发票类型为增值税专用发票可抵扣;

2019年4月1日之后开具的注明旅客身份信息的国内行程的火车票、机票行程单、客运发票可抵扣;

2019年4月1日之后开具的商品服务名称为*运输服务*的增值税电子普通发票可抵扣。

设置费用是否做价税分离

支持基于「费用类型」、「费用标签」、「发票抵扣」、「业务用途」、「报销类型」等维度设置费用抵扣规则以及抵扣税率。

🔹例如

对于统一开票的对公结算费用(员工只需要按推送费用报销,无需贴票)

可设置某消费商推送的国内机票、火车等费用——按照9%抵扣;

可设置某消费商推送的滴滴打车、美团打车等费用——按照3%抵扣。

🔹费用价税分离结果支持审核与调整

3、应对措施——汇联易应对政策变更的解决方案

问题一

根据政策规定,我公司的员工获取的网约车消费商于2019年4月1日后开具的、商品服务名称包含*运输服务*的增值税电子普通发票,在员工报销之后,可以做相应税额的进项税抵扣。现在开成了“免税”发票,对系统设置有没有什么影响?

回答

系统默认2019年4月1日开具的税收分类编码为*运输服务*的增值税电子普通发票标记为“可抵扣“。其中,发票税率开具为非具体税额,而是汉字“免税“,则默认不可抵扣。

以前开具含税发票(举例:发票税率为3%,税额为30元),系统会将发票标记为“可抵扣”,全额报销后,可按票面税额进行抵扣。

现在开具免税发票,发票税率为“免税”,税额为“***”,系统默认不可抵扣。

问题二

我们公司跟滴滴打车是“月结”的合作模式,员工打车后自动在其账本生成滴滴费用,员工手上是没有发票的,发票统一开到公司。

以前员工报销的时候,我们设置按照滴滴费用可抵扣的部分金额,自动按3%税率做价税分离,由财务审核时根据发票核实。

按照国家新的政策,对于订单支付时间在2020年1月1日之后的费用,可以根据实际开票情况,系统能否判断费用是需要继续按3%税率做价税分离,还是不做价税分离?

回答

消费商推送到汇联易账本中的员工无票的滴滴打车费用:

🔹费用推送时间在2020年1月1日以前的,可配置规则按照3%税率自动做价税分离;

🔹推送时间在2020年1月1日至2020年3月12日区间的(订单支付日期早于3月12日),依旧保留原本配置的规则“按照3%税率做价税分离”,财务审核时,应当根据实际开票税率核对费用价税分离情况。

若“滴滴打车”在3月12日之前已经给公司开具了含税发票,则无需调整费用抵扣信息;

若“滴滴打车”未在3月12日之前给公司开具含税发票,后续则会提供不含税的发票。审核时需将费用抵扣开关置为关闭状态。(注:建议公司于3月12日之前,完成订单支付时间在2020年1月1日-2020年3月1日 区间的费用的开票申请,然后调整设置为不抵扣。否则启用“滴滴打车”费用自动审核的公司,无法直接调整抵扣开关)

🔹费用推送时间在2020年3月12日及之后的(此部分费用订单支付日期一定晚于2020年1月1日),可在2020年3月12日配置此费用类型不做价税分离,按照不可抵扣的费用处理;

🔹费用推送时间在疫情结束之后(具体时间X月X日,需以财政部后续发送的公告为准),可在此日配置费用类型按3%税率做价税分离。

4、功能介绍——汇联易自动价税分离方案

国家要求企业经营需缴纳一定的税款,也出台了一些政策允许抵扣部分进项税额,企业也一直关注诸如此类问题——“哪些员工报销的发票可抵扣?”“费用可抵扣的具体金额是多少?”

对此汇联易提供给客户完整的价税分离管方案,根据国家政策预置了抵扣规则,并支持基于多个维度自定义抵扣规则,以适用政策多变性。

设置发票是否可抵扣

支持按「发票类型」、「税收分类编码」指定可抵扣发票;

支持基于发票旅客信息是否完整,抬头是否有误等维度设置抵扣。

🔹例如

根据国家政策,系统默认

发票类型为增值税专用发票可抵扣;

2019年4月1日之后开具的注明旅客身份信息的国内行程的火车票、机票行程单、客运发票可抵扣;

2019年4月1日之后开具的商品服务名称为*运输服务*的增值税电子普通发票可抵扣。

设置费用是否做价税分离

支持基于「费用类型」、「费用标签」、「发票抵扣」、「业务用途」、「报销类型」等维度设置费用抵扣规则以及抵扣税率。

🔹例如

对于统一开票的对公结算费用(员工只需要按推送费用报销,无需贴票)

可设置某消费商推送的国内机票、火车等费用——按照9%抵扣;

可设置某消费商推送的滴滴打车、美团打车等费用——按照3%抵扣。

🔹费用价税分离结果支持审核与调整

5、政策原文

5、政策原文

2、实际影响——网约车平台开票变化

汇联易已对接了“滴滴打车”“美团打车”“携程用车”等消费商,据了解,各家发票开具变化如下:

滴滴打车

【个人申请开票/月结模式对公开票】

🔹订单支付时间在“2020.1.1~疫情结束期间(具体结束时间需根据财政部后续公告判断)” 之内,开具“免税”发票。自2020年3月12日起,3月12日前申请开票的仍按3%的税率开具发票。

🔹订单支付时间在“2020.1.1~疫情结束期间”之外的,开具含税发票。

美团打车

【个人申请开票/月结模式对公开票】

特别说明:美团自营部分变化如下,非自营部分请咨询具体供应商。

🔹订单支付时间在“2020.1.1~疫情结束期间(具体结束时间需根据财政部后续公告判断)” 之内的,自2020年2月6日起,开具“免税”发票,2月6日前已申请开票的仍按3%税率开具发票。

🔹订单支付时间在“2020.1.1~疫情结束期间”之外的,开具“免税”发票。

携程用车

🔹具体免税时间将于近日公布

票样展示

🔹美团打车-个人申请开票

🔹滴滴打车-个人申请开票

(将在2020年3月12日之后支持开具免税发票)

3、应对措施——汇联易应对政策变更的解决方案

问题一

根据政策规定,我公司的员工获取的网约车消费商于2019年4月1日后开具的、商品服务名称包含*运输服务*的增值税电子普通发票,在员工报销之后,可以做相应税额的进项税抵扣。现在开成了“免税”发票,对系统设置有没有什么影响?

回答

系统默认2019年4月1日开具的税收分类编码为*运输服务*的增值税电子普通发票标记为“可抵扣“。其中,发票税率开具为非具体税额,而是汉字“免税“,则默认不可抵扣。

以前开具含税发票(举例:发票税率为3%,税额为30元),系统会将发票标记为“可抵扣”,全额报销后,可按票面税额进行抵扣。

现在开具免税发票,发票税率为“免税”,税额为“***”,系统默认不可抵扣。

问题二

我们公司跟滴滴打车是“月结”的合作模式,员工打车后自动在其账本生成滴滴费用,员工手上是没有发票的,发票统一开到公司。

以前员工报销的时候,我们设置按照滴滴费用可抵扣的部分金额,自动按3%税率做价税分离,由财务审核时根据发票核实。

按照国家新的政策,对于订单支付时间在2020年1月1日之后的费用,可以根据实际开票情况,系统能否判断费用是需要继续按3%税率做价税分离,还是不做价税分离?

回答

消费商推送到汇联易账本中的员工无票的滴滴打车费用:

🔹费用推送时间在2020年1月1日以前的,可配置规则按照3%税率自动做价税分离;

🔹推送时间在2020年1月1日至2020年3月12日区间的(订单支付日期早于3月12日),依旧保留原本配置的规则“按照3%税率做价税分离”,财务审核时,应当根据实际开票税率核对费用价税分离情况。

若“滴滴打车”在3月12日之前已经给公司开具了含税发票,则无需调整费用抵扣信息;

若“滴滴打车”未在3月12日之前给公司开具含税发票,后续则会提供不含税的发票。审核时需将费用抵扣开关置为关闭状态。(注:建议公司于3月12日之前,完成订单支付时间在2020年1月1日-2020年3月1日 区间的费用的开票申请,然后调整设置为不抵扣。否则启用“滴滴打车”费用自动审核的公司,无法直接调整抵扣开关)

🔹费用推送时间在2020年3月12日及之后的(此部分费用订单支付日期一定晚于2020年1月1日),可在2020年3月12日配置此费用类型不做价税分离,按照不可抵扣的费用处理;

🔹费用推送时间在疫情结束之后(具体时间X月X日,需以财政部后续发送的公告为准),可在此日配置费用类型按3%税率做价税分离。

4、功能介绍——汇联易自动价税分离方案

国家要求企业经营需缴纳一定的税款,也出台了一些政策允许抵扣部分进项税额,企业也一直关注诸如此类问题——“哪些员工报销的发票可抵扣?”“费用可抵扣的具体金额是多少?”

对此汇联易提供给客户完整的价税分离管方案,根据国家政策预置了抵扣规则,并支持基于多个维度自定义抵扣规则,以适用政策多变性。

设置发票是否可抵扣

支持按「发票类型」、「税收分类编码」指定可抵扣发票;

支持基于发票旅客信息是否完整,抬头是否有误等维度设置抵扣。

🔹例如

根据国家政策,系统默认

发票类型为增值税专用发票可抵扣;

2019年4月1日之后开具的注明旅客身份信息的国内行程的火车票、机票行程单、客运发票可抵扣;

2019年4月1日之后开具的商品服务名称为*运输服务*的增值税电子普通发票可抵扣。

设置费用是否做价税分离

支持基于「费用类型」、「费用标签」、「发票抵扣」、「业务用途」、「报销类型」等维度设置费用抵扣规则以及抵扣税率。

🔹例如

对于统一开票的对公结算费用(员工只需要按推送费用报销,无需贴票)

可设置某消费商推送的国内机票、火车等费用——按照9%抵扣;

可设置某消费商推送的滴滴打车、美团打车等费用——按照3%抵扣。

🔹费用价税分离结果支持审核与调整

5、政策原文

关于支持新型冠状病毒感染的

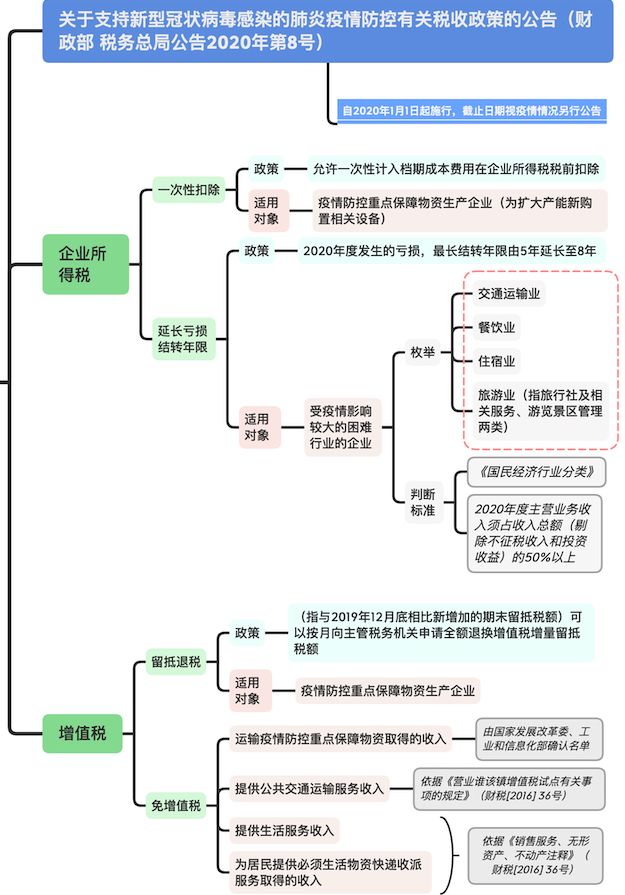

肺炎疫情防控有关税收政策的公告 财政部 税务总局公告2020年第8号 为进一步做好新型冠状病毒感染的肺炎疫情防控工作,支持相关企业发展,现就有关税收政策公告如下: 一、对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。 二、疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。 本公告所称增量留抵税额,是指与2019年12月底相比新增加的期末留抵税额。 本公告第一第、第二条所称疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。 三、对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。 疫情防控重点保障物资的具体范围,由国家发展改革委、工业和信息化部确定。 四、受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。 困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020年度主营业务收入须占收入总额(剔除不征税收入和投资收益)的50%以上。 五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。 公共交通运输服务的具体范围,按照《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)执行。 生活服务、快递收派服务的具体范围,按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。 六、本公告自2020年1月1日起实施,截止日期视疫情情况另行公告。财政部

税务总局 2020年2月6日