SEE视野|当企业谈及数字化(一)

2021-11-23

首篇 • 《费用管理当回归商业本质》

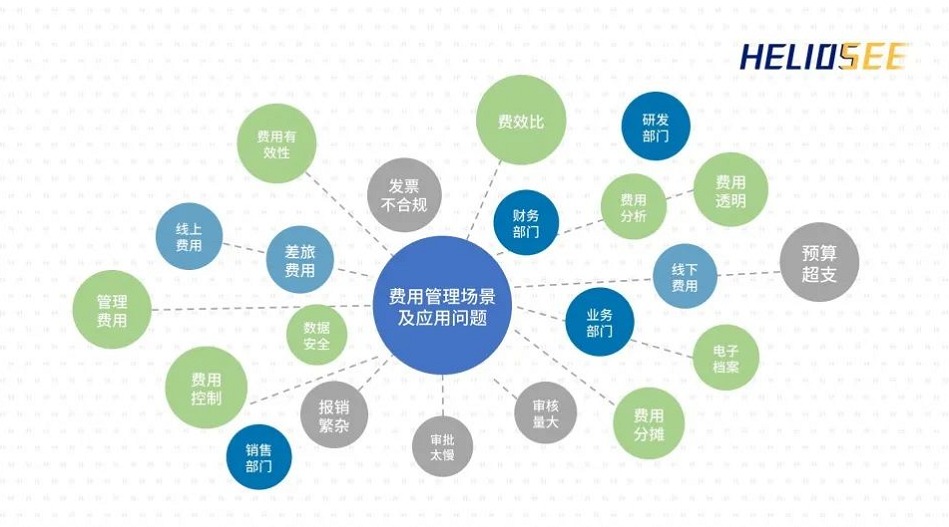

01 关于费用管理的众说纷纭

当我们谈及费用管理的时候,针对于不同阶段、不同规模、不同行业,企业的关注重点是不一样的:有的企业在意怎么管清楚账务、花销,弄清楚每一笔明细;有的企业在意怎么让费用可控、预算不超;而有些企业在面对成千上万、分散各地的员工和业务时,还会在意电子档案与员工报销的效率,如何对接消费平台、生态伙伴。 另一个维度,同一家企业内不同部门对于费用管理的分寸把握也不太一致,财务往往苦恼于不合规的票据、纷繁的业务变化以及高强度的审核工作;业务则追求费用的灵活应用,让“战士们打起仗来更得心应手”,认为费用的管控会不免有些束缚;而管理者则关心费用管理到底能带来什么样的价值? 这听起来像是一个众口难调的事情!品牌商/企业自身和解决方案、软件供应商常常会困在一个个困难与抉择之中。作为甲方,希望快速进入数字化的“共产主义”时代,但现实很骨感;作为乙方,希望能够以“标准化产品”来化解企业纷繁复杂的需求,然而企业并不标准。

我们在探讨一个问题的时候,如果能站在一个更加本质、更加原子性的立足点之上,势必可以找到一个坚定的方向。

对于费控、费用管理亦或是费用数字化领域,其本质到底是什么?

我们往往认为财务、费用管理是一件很标准化的事情,是一件有套路可循的事情,这是因为财务、费用在企业经营中是一个对规范性要求最高的领域,成熟、成体系较早。但,随着技术、商业管理手段的不断革新,在构建财务、费用新场景、数字化过程中,有了更多的可能性和层次性,我们需要更加广义的去看一看企业经营的本质,企业对于费用的理解。

这听起来像是一个众口难调的事情!品牌商/企业自身和解决方案、软件供应商常常会困在一个个困难与抉择之中。作为甲方,希望快速进入数字化的“共产主义”时代,但现实很骨感;作为乙方,希望能够以“标准化产品”来化解企业纷繁复杂的需求,然而企业并不标准。

我们在探讨一个问题的时候,如果能站在一个更加本质、更加原子性的立足点之上,势必可以找到一个坚定的方向。

对于费控、费用管理亦或是费用数字化领域,其本质到底是什么?

我们往往认为财务、费用管理是一件很标准化的事情,是一件有套路可循的事情,这是因为财务、费用在企业经营中是一个对规范性要求最高的领域,成熟、成体系较早。但,随着技术、商业管理手段的不断革新,在构建财务、费用新场景、数字化过程中,有了更多的可能性和层次性,我们需要更加广义的去看一看企业经营的本质,企业对于费用的理解。

02 站在企业经营的角度剖析问题

【你以为是你选择了蓝色条纹毛衣】 “你以为是你选择了蓝色的条纹毛衣?其实是商家、设计师将这样的蓝色放在时装发布会、放在卖场、放在街头,放在你能看到的地方,替你选择了它们……”这个桥段出自15年前一部非常著名的电影《穿普拉达的女王》,措辞不是原本的文字,大意偏差不大。引用这样一段话,其实是想表达这是一种非常准确的形容,来描述诸多企业的生意模式,而不仅仅是时尚设计这一领域。 作为顾客,我们去到超市、卖场,看到一罐啤酒,一瓶牛奶,一盒饼干;在社交媒体上,我们看到一系列的软文,介绍最新流行的一些营养食品;在当红的视频、电视剧中,看到的汽车、饮料、餐厅、生活家居用品……这些都来自于品牌商、零售商、渠道商以及广告商、伙伴的社会分工与协作。 作为企业,其核心目标就是让自己的产品、通过合适的渠道、以合适的价格和促销能够让客户购买或更好的服务于客户。企业奔着一个自身的价值观与使命,通过更好更合适的人投入时间、费用,以换取自身价值的输出。有时候,企业价值的载体是一个服务,有时候,则是一个产品。而投入的费用是一种投资,让产品与服务走到客户面前。 为了达成这一核心目的,企业做了很多的尝试和努力。

某国际化国潮饮料品牌A,年营业额过百亿,通过全国数百万家的便利店、食杂店、KA商超,以及线上电商渠道将产品“送到”消费者的眼前。在这一类饮料行业,企业往往会拿出20%~30%甚至更高的营业额用于营销费用。渠道商的返利、终端的费用、消费者的促销活动、品牌的推广以及人员激励都是驱动这一庞大体系的血液。那么这些费用该如何更加有效与精准呢?

在食品、鞋服、百货零售连锁经营领域,企业则会以商场、门店为中心,以消费者的吸引、转化、复购和挽留为目的,开展促销活动的投入、固定资产运营的投入、人员激励的投入、日常差旅费用的投入,等等。当疫情来临、线下经营受到制约,企业该如何控制成本,将费用投入在更有价值的领域?

现实中,大部分传统企业经营更多的都是一种结果式管理,或者是非数字化化的,希望能够在事后把信息记录下来,满足企业合规性要求、规避风险。所以,拿费用为例,管的清楚已然不是一个企业信息化的目标与标准,业务场景的数字化、经营数字化被提上桌面。

“结果式”管理、“静态化”管理有时候无法让企业家、管理者更深刻理解市场的“变”与“不变”,对于商业挑战难以及时做出敏捷反应。

上述谈到的A品牌,过往一直都是行业领先的位置,但近20年遇到了很多不同维度的冲击:首先,是竞争对手通过资本扩张、品牌收购、低价策略快速占据销量第一;其次,细分领域内创新型、互联网品牌、国际化进口品牌层出不穷,对行业位置不断挑战;然后紧接着近两年的疫情影响,线下渠道、合作伙伴零售门店、餐饮渠道受到严重打击。这些冲击都会让一个品牌对于业务行为与费用管理进行更加深入的探讨与决策。

为了达成这一核心目的,企业做了很多的尝试和努力。

某国际化国潮饮料品牌A,年营业额过百亿,通过全国数百万家的便利店、食杂店、KA商超,以及线上电商渠道将产品“送到”消费者的眼前。在这一类饮料行业,企业往往会拿出20%~30%甚至更高的营业额用于营销费用。渠道商的返利、终端的费用、消费者的促销活动、品牌的推广以及人员激励都是驱动这一庞大体系的血液。那么这些费用该如何更加有效与精准呢?

在食品、鞋服、百货零售连锁经营领域,企业则会以商场、门店为中心,以消费者的吸引、转化、复购和挽留为目的,开展促销活动的投入、固定资产运营的投入、人员激励的投入、日常差旅费用的投入,等等。当疫情来临、线下经营受到制约,企业该如何控制成本,将费用投入在更有价值的领域?

现实中,大部分传统企业经营更多的都是一种结果式管理,或者是非数字化化的,希望能够在事后把信息记录下来,满足企业合规性要求、规避风险。所以,拿费用为例,管的清楚已然不是一个企业信息化的目标与标准,业务场景的数字化、经营数字化被提上桌面。

“结果式”管理、“静态化”管理有时候无法让企业家、管理者更深刻理解市场的“变”与“不变”,对于商业挑战难以及时做出敏捷反应。

上述谈到的A品牌,过往一直都是行业领先的位置,但近20年遇到了很多不同维度的冲击:首先,是竞争对手通过资本扩张、品牌收购、低价策略快速占据销量第一;其次,细分领域内创新型、互联网品牌、国际化进口品牌层出不穷,对行业位置不断挑战;然后紧接着近两年的疫情影响,线下渠道、合作伙伴零售门店、餐饮渠道受到严重打击。这些冲击都会让一个品牌对于业务行为与费用管理进行更加深入的探讨与决策。

从结果上来看,一次次的冲击,A仍然处于行业领先,疫情期间,高端品牌销量与利润率逆势增长,达到双位数上升。

冰山上面,我们看到的原因是产品升级、产品结构调优与数字化带来了这些佳绩;冰山下面,保持企业增长的驱动力到底是什么?

对于一家关注于长效运营的品牌企业,很少是依靠一次两次的抖机灵或者出圈的营销行为获得关注、走向成功。企业成功的背后一定是一个体系化的商业逻辑,一个在其内部可以复制、推广的模式。

更加的精细化管理,“找到”高附加值、高利润的产品推向市场,找到目标人群与好的营销方式向全国复制,一直都是企业经营所追求的,然而如何“找到”是一件比较难得事情。能够看到每个单品在每个市场、每个群体的投入产出分析、能够看到每一次活动、每一个业务单元经营的投入产出分析、能够输出不同管理维度的费效比,是一个可以“洞悉未来”的“捷径”,这也就是所谓的阿米巴经营,所谓的“可衡量才可以管理”的现代管理理论。报销不是费用的核心目的,费用的目的在于溯源见未知。

但是,细节决定成败,有多少企业可以将业务数据与费用数据核算至每一个单品、每一次活动、每一家个门店、每一个个业务单元?在很多企业还只是停留于规划与愿景时,A品牌真真实实做到了费用的数字化管理。

A品牌在营销端推出了很多新的高端产品吸引消费者,开展线上、线下数字化营销实现渠道融合。为了支撑数字化转型,过去10年,A品牌一直都在打磨营销活动与费用管理的闭环能力、数据能力、分析能力,实现费用的数据价值与业务驱动价值。行业进入精细化运营阶段,对于一个百亿级别的企业,不仅仅关注费用如何管控,更关注每一笔费用该投向哪里,能带来更大价值,这些的基础在于以不同维度的费销比分析。而在费销比之下,是企业对经营、费用的透明化、精细化管理,是业务、费用的协同闭环,是费用流程的生态连接、一线效率提升。庞大的体系要想完成全面的数字化转型是漫长的,A品牌通过费用这一个切入点,串联业务场景,完成了数字化战略的最重要一步、奠定基础的一步。

企业是一个庞大的组织架构,每一个环节能够带来1%的提升,就能让整体带来相乘的叠加效应。所以如果每投入的1块钱能够花的更有价值,每一个优秀的人才能够参与到更加适合的工作当中,就是一个不可想象的蝴蝶效应。

从结果上来看,一次次的冲击,A仍然处于行业领先,疫情期间,高端品牌销量与利润率逆势增长,达到双位数上升。

冰山上面,我们看到的原因是产品升级、产品结构调优与数字化带来了这些佳绩;冰山下面,保持企业增长的驱动力到底是什么?

对于一家关注于长效运营的品牌企业,很少是依靠一次两次的抖机灵或者出圈的营销行为获得关注、走向成功。企业成功的背后一定是一个体系化的商业逻辑,一个在其内部可以复制、推广的模式。

更加的精细化管理,“找到”高附加值、高利润的产品推向市场,找到目标人群与好的营销方式向全国复制,一直都是企业经营所追求的,然而如何“找到”是一件比较难得事情。能够看到每个单品在每个市场、每个群体的投入产出分析、能够看到每一次活动、每一个业务单元经营的投入产出分析、能够输出不同管理维度的费效比,是一个可以“洞悉未来”的“捷径”,这也就是所谓的阿米巴经营,所谓的“可衡量才可以管理”的现代管理理论。报销不是费用的核心目的,费用的目的在于溯源见未知。

但是,细节决定成败,有多少企业可以将业务数据与费用数据核算至每一个单品、每一次活动、每一家个门店、每一个个业务单元?在很多企业还只是停留于规划与愿景时,A品牌真真实实做到了费用的数字化管理。

A品牌在营销端推出了很多新的高端产品吸引消费者,开展线上、线下数字化营销实现渠道融合。为了支撑数字化转型,过去10年,A品牌一直都在打磨营销活动与费用管理的闭环能力、数据能力、分析能力,实现费用的数据价值与业务驱动价值。行业进入精细化运营阶段,对于一个百亿级别的企业,不仅仅关注费用如何管控,更关注每一笔费用该投向哪里,能带来更大价值,这些的基础在于以不同维度的费销比分析。而在费销比之下,是企业对经营、费用的透明化、精细化管理,是业务、费用的协同闭环,是费用流程的生态连接、一线效率提升。庞大的体系要想完成全面的数字化转型是漫长的,A品牌通过费用这一个切入点,串联业务场景,完成了数字化战略的最重要一步、奠定基础的一步。

企业是一个庞大的组织架构,每一个环节能够带来1%的提升,就能让整体带来相乘的叠加效应。所以如果每投入的1块钱能够花的更有价值,每一个优秀的人才能够参与到更加适合的工作当中,就是一个不可想象的蝴蝶效应。

03 回到对费用本身的探讨

从“因为企业有业务行为,所以有报销,所以有费用投入”。转变成另一种新的思路:如果企业想要有持续的、可不断突破自我的创新与革新,将人才与费用看作是一种资源,通过团队数字化与费用数字化手段,结合相关业务、效果数据,洞见企业经营,以更好的驱动企业整体经营革新与数字化构建。诚然,费用也并不那么“伟大”,企业的经营是方方面面的,企业家和领导团队的气质也有很大的影响因素。只是雁过必留痕,行为数据、业务数据的精细化管理、数字化运营可能对于很多企业还很难,但费用确确实实是企业可以率先落地的重要数据之一,是思考与驱动企业业务的一个比较“容易”的切入点,是可以将业务、团队、客户、伙伴、产品、时间等几大经营维度串联起来的一个纽带! 费用是企业业务开展所带来的“果”,企业需要更方便的支出、报销,需要清晰透明的记录以及更合规、有效的管控?费用也是作为企业经营数字化的一个驱动引擎“因”,通过费用数字化,洞见企业的数据如何产生价值,如何带来企业协同的新模式新连接。

中国人讲求“有无相生,难易相成,长短相形,高下相倾,音声相和,前后相随。”,在企业实际中,中长期目标是将费用视为“因”,去驱动和形成“果”,同时,通过“果”的数据价值不断反哺和优化“因”的能力。在愿景阶段,企业需要有整体的因果规划;在构建阶段,企业首先需要先完成基础的费用管理平台搭建,生态的连接与员工体验的优化,才能进入更高阶的阶段?

我们每个人都会存款与开支,“管理的思维”只是更方便的消费,记录了花在哪里,想怎么节约。而对于善于规划的人,总是将钱视为一种资源,所有的洞见是为了更好的进行个人与企业“投资”、“成长”。

费用是企业业务开展所带来的“果”,企业需要更方便的支出、报销,需要清晰透明的记录以及更合规、有效的管控?费用也是作为企业经营数字化的一个驱动引擎“因”,通过费用数字化,洞见企业的数据如何产生价值,如何带来企业协同的新模式新连接。

中国人讲求“有无相生,难易相成,长短相形,高下相倾,音声相和,前后相随。”,在企业实际中,中长期目标是将费用视为“因”,去驱动和形成“果”,同时,通过“果”的数据价值不断反哺和优化“因”的能力。在愿景阶段,企业需要有整体的因果规划;在构建阶段,企业首先需要先完成基础的费用管理平台搭建,生态的连接与员工体验的优化,才能进入更高阶的阶段?

我们每个人都会存款与开支,“管理的思维”只是更方便的消费,记录了花在哪里,想怎么节约。而对于善于规划的人,总是将钱视为一种资源,所有的洞见是为了更好的进行个人与企业“投资”、“成长”。

未完待续

12月2日 Helios SEE 上海站,携手300+头部企业管理者、100+优质行业伙伴、3000+企业最佳实践,共同探讨全场景下的费用管理实践,碰撞企业经营管理智慧,快快报名参会吧~