分析了全球274家独角兽公司后突然明白,为何SaaS行业被如此追捧

2019-07-19

本文将分析自 2003 年之后的 274 家估值/市值在此时此刻超过 10 亿美金的创业公司

由于类别跨度较大,本文不对数据做深度剖析,仅做了一些简单的比较

本文约4000字,建议阅读时间6-9分钟

先来看一些结论 1、其中美国有 148 家、中国 69 家,占比80% 2、红杉资本领跑全球,投资了其中的 41 家,是第二名 Accel (19家)的一倍还多 3、由于美国的极客文化,科技生产力在 SaaS领域创造了最多的独角兽,而中国的自媒体风则造就了 consumer internet(容易造势、营销优先的公司)独角兽的井喷 4、虽然2C的互联网企业比较容易创造巨额估值,但2B的SaaS公司回报毫不逊色,且更稳定。其中软件和SaaS行业仅用了1/3互联网独角兽的融资金额就获得了与互联网独角兽的相同的中位数估值(原本受平均估值的主观影响,我一直认为SaaS是一个小投入,小估值,中回报,高回报率的投资,但数据告诉我们,他是一个小投入,大估值,高回报,高回报率的投资,且更稳定) 前言 2013年Aileen Lee首次将价值在10亿美元以上的「创业公司」定义为「独角兽」,从此,「独角兽」这个词,传遍全球 2014年春天,第一份「独角兽」名单出炉,共有83家公司上榜,其中56家在美国。 在接下来的几年里,这一数字飞速增长。 你可以在 CbInsights,和Techcrunch 找到他们的信息 这其中包括了Airbnb,Skype,滴滴出行,小米,美团点评,饿了么,Facebook,Uber等明星企业,包含了 Box,Dropbox,GitHub等为我们带来生产力的独角兽公司,包含了最近在港交所上市的美图,包含了已经没落的凡客,而知乎和小红书等公司也以10亿美金的身价,搭上了独角兽的末班车 我想,探讨世界各地的独角兽有什么共同之处,以及它们之间的区别,这可能很有趣

为了做到这一点,我做了一个独角兽的公司清单,尽可能多的搜集他们的信息

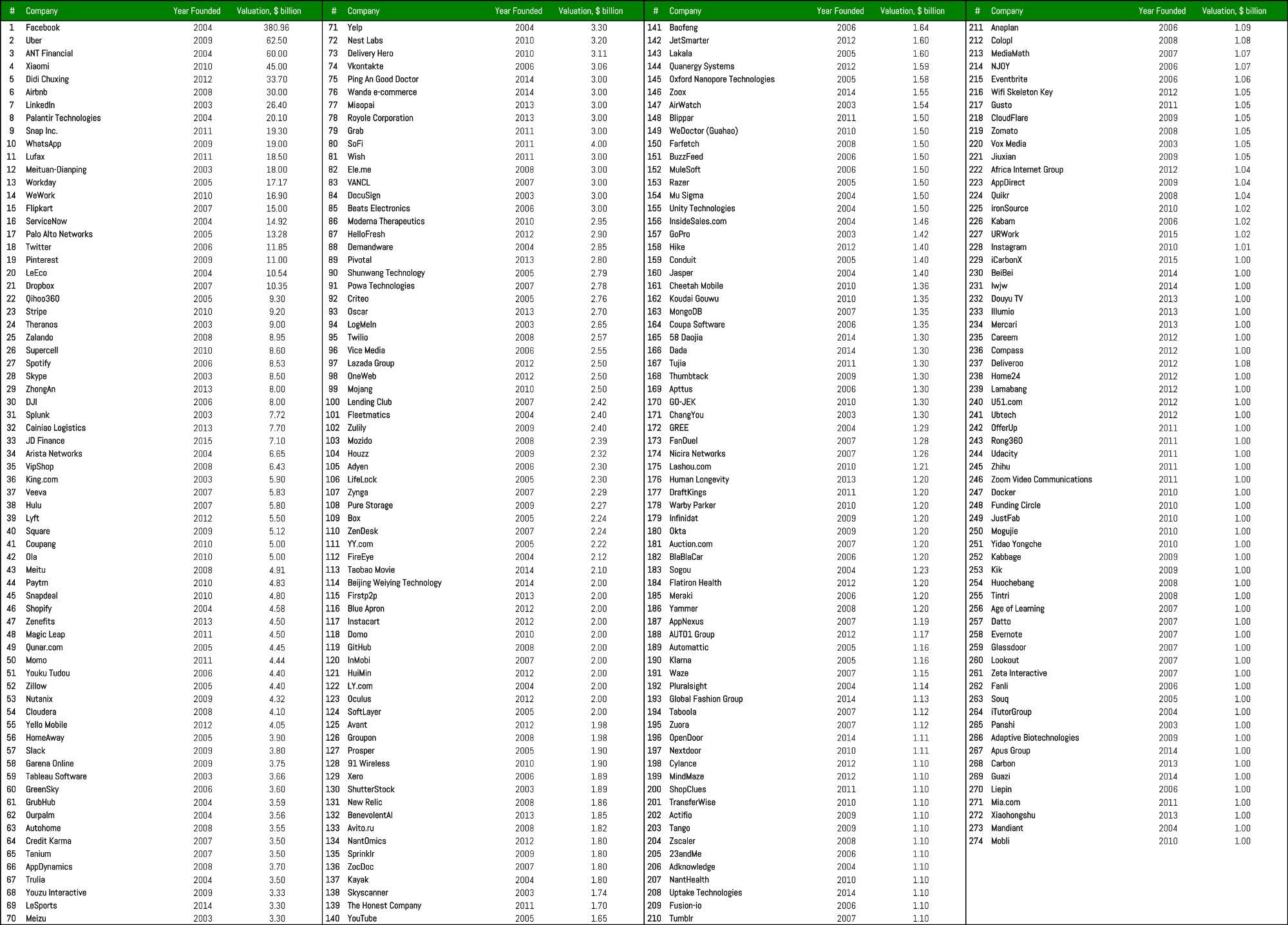

这份清单(单位:10亿美金)包括从2003年到现在所有估值大于10亿美金的创业公司(包含已上市或被收购)

我想,探讨世界各地的独角兽有什么共同之处,以及它们之间的区别,这可能很有趣

为了做到这一点,我做了一个独角兽的公司清单,尽可能多的搜集他们的信息

这份清单(单位:10亿美金)包括从2003年到现在所有估值大于10亿美金的创业公司(包含已上市或被收购)

备注:

1、这份名单虽然很广泛,但并不全面,很有可能还是错过了一些公司(比如,我好像没有找到今日头条)

2、它不包括在2017年1月27日后估值达到独角兽状态的公司

3、由于它基于公开的信息,某些数字可能不正确或过时

最后一点对于估值最近大幅下跌的公司而言尤其重要(如:小米)

对于长期没有融资,并且现在的估值比上一轮融资的价值要高得多的公司也是如此(如:Klarna)

虽然这可能使数字有点偏差,但我没有办法客观地调整这些估值

分析

接下来,让我们来进行一些分析

到目前为止,在2003年后有274家公司已经达到了独角兽地位,甚至继续保持这种地位,但也有不少公司在某些时间点被期望有超过10亿美金的估值,但现在早已退出独角兽的行列

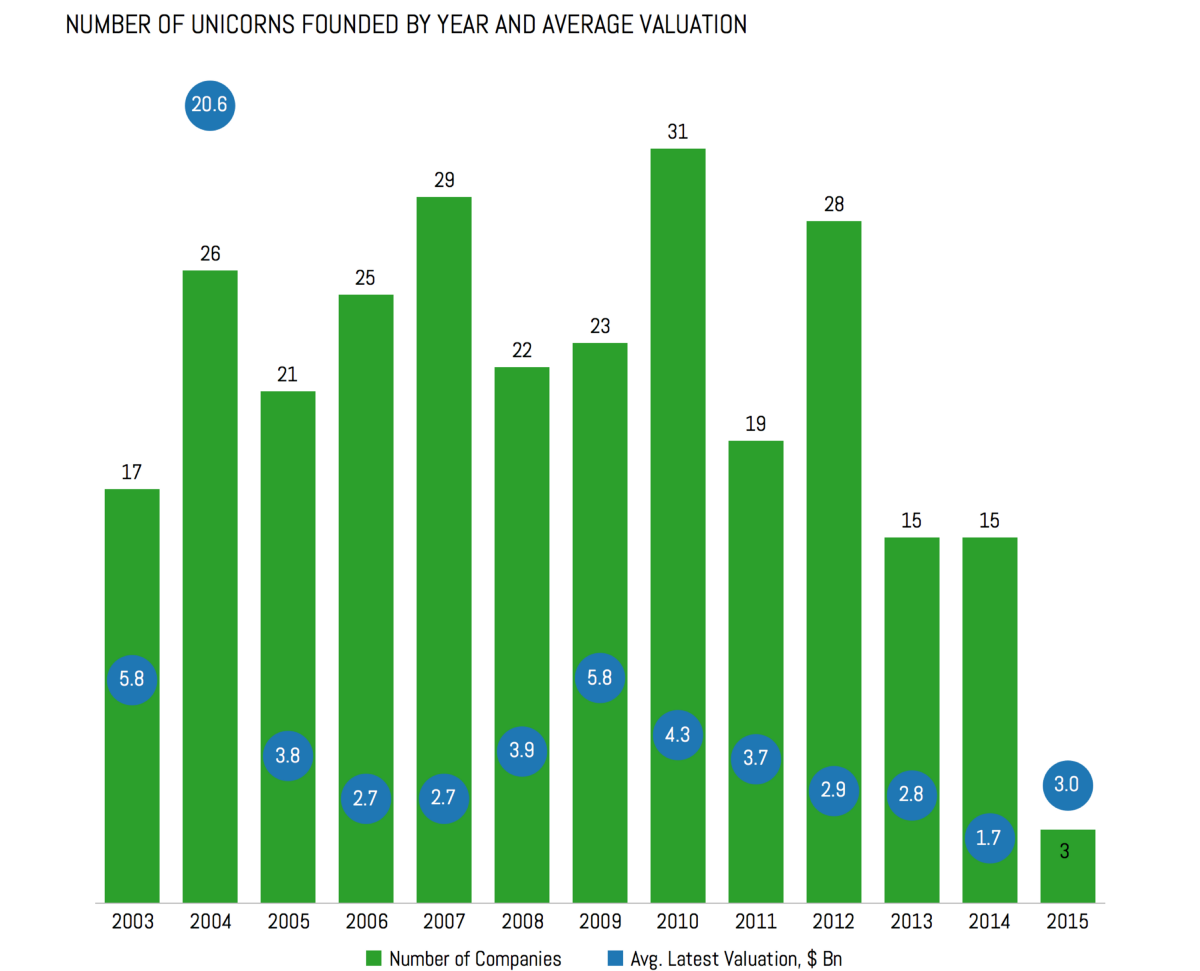

下面我们可以看到独角兽在它们成立的年份的分布图,以及每年的平均估值

除非另有说明,我将使用最新确认的估值来计算平均值, 对于上市公司,这意味着使用最新的市值

备注:

1、这份名单虽然很广泛,但并不全面,很有可能还是错过了一些公司(比如,我好像没有找到今日头条)

2、它不包括在2017年1月27日后估值达到独角兽状态的公司

3、由于它基于公开的信息,某些数字可能不正确或过时

最后一点对于估值最近大幅下跌的公司而言尤其重要(如:小米)

对于长期没有融资,并且现在的估值比上一轮融资的价值要高得多的公司也是如此(如:Klarna)

虽然这可能使数字有点偏差,但我没有办法客观地调整这些估值

分析

接下来,让我们来进行一些分析

到目前为止,在2003年后有274家公司已经达到了独角兽地位,甚至继续保持这种地位,但也有不少公司在某些时间点被期望有超过10亿美金的估值,但现在早已退出独角兽的行列

下面我们可以看到独角兽在它们成立的年份的分布图,以及每年的平均估值

除非另有说明,我将使用最新确认的估值来计算平均值, 对于上市公司,这意味着使用最新的市值

如图,独角兽成立年份有4个峰值(2004年,2007年,2010年和2012年),但这些年份的独角兽的数量仍然相对一致

当然,独角兽的数量在2013-2015年开始下降,但一些在2013年或以后成立的高潜力创业公司还没有达到独角兽地位

虽然,达到10亿美元估值的时间正在迅速下降,但即使对于非常成功的公司,它也仍然至少需要2 - 3年才能到达

另外,2004年的平均估值有一个非常大的跳跃,这是由Facebook推动的,其目前的市值约为3800亿美金,是迄今为止最大的独角兽

之后在2009年出现过一次相似的情况,那是Uber成立的一年

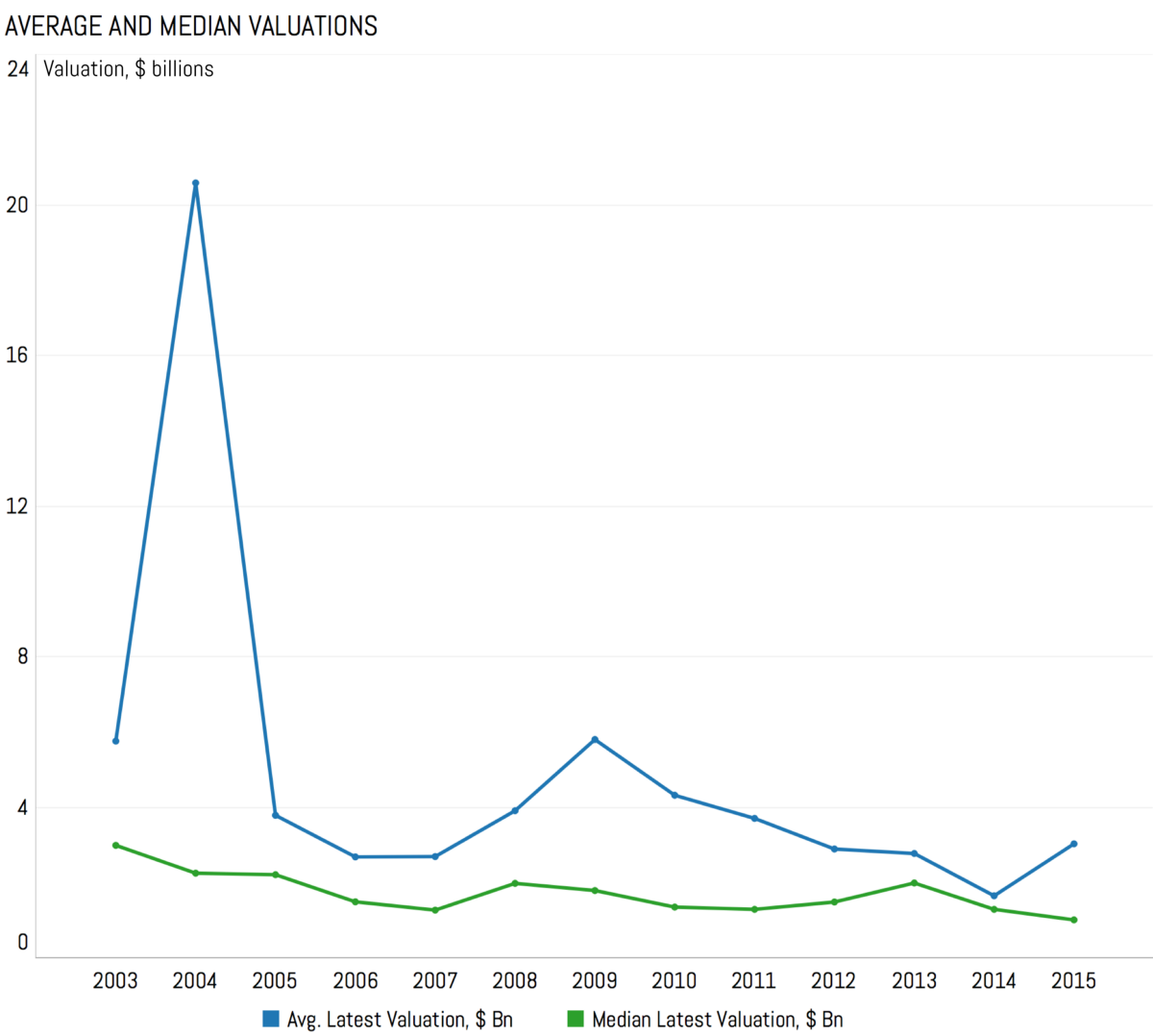

为了解决某些高估值公司对平均值的影响,我把它换成了中位数,如下图所示,中位数估值在过去几年中相对稳定,并且远低于平均值,在所有年份都低于40亿美金

如图,独角兽成立年份有4个峰值(2004年,2007年,2010年和2012年),但这些年份的独角兽的数量仍然相对一致

当然,独角兽的数量在2013-2015年开始下降,但一些在2013年或以后成立的高潜力创业公司还没有达到独角兽地位

虽然,达到10亿美元估值的时间正在迅速下降,但即使对于非常成功的公司,它也仍然至少需要2 - 3年才能到达

另外,2004年的平均估值有一个非常大的跳跃,这是由Facebook推动的,其目前的市值约为3800亿美金,是迄今为止最大的独角兽

之后在2009年出现过一次相似的情况,那是Uber成立的一年

为了解决某些高估值公司对平均值的影响,我把它换成了中位数,如下图所示,中位数估值在过去几年中相对稳定,并且远低于平均值,在所有年份都低于40亿美金

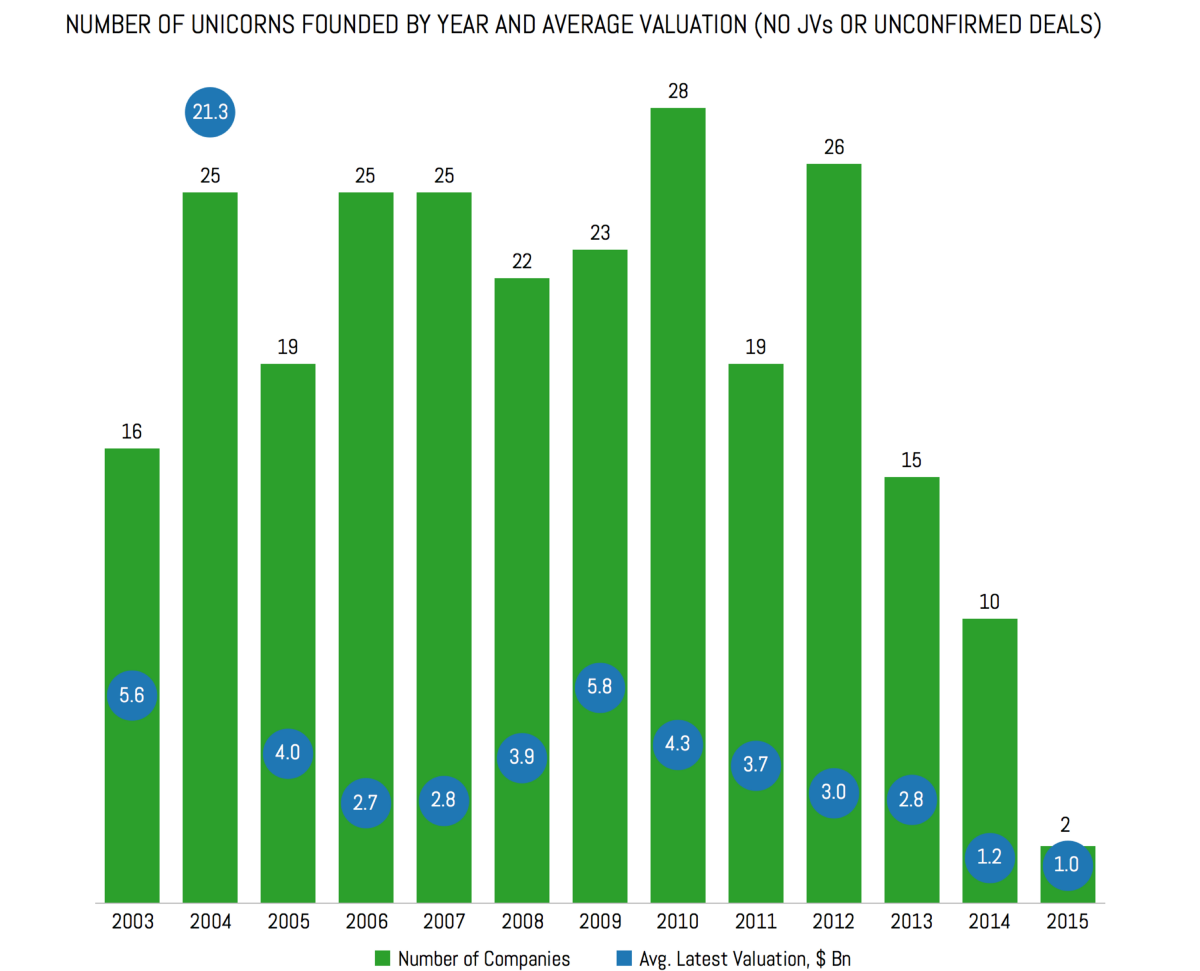

此外,有些公司不一定是传统意义上的创业公司,而是分拆或合资的成熟企业(如JD Finance或Hulu),虽然这些公司可能寻求外部资金并且通常独立于母公司运营,但仍然应该排除在分析之外

除此之外,名单上的几家公司(如Skype和Supercell)在成立时完全符合传统的创业定义,然后经历了一系列收购,这意味着有一段时间,那些公司再次可能被视为大公司的子公司

最后,有几家公司(例如Taboola,Zuora和其他几家公司)的估值超过10亿美元,也曾被广泛报道,但从未被公司或其投资人证实

让我们排除所有这些,并再次看看创业公司成立之初的分布

此外,有些公司不一定是传统意义上的创业公司,而是分拆或合资的成熟企业(如JD Finance或Hulu),虽然这些公司可能寻求外部资金并且通常独立于母公司运营,但仍然应该排除在分析之外

除此之外,名单上的几家公司(如Skype和Supercell)在成立时完全符合传统的创业定义,然后经历了一系列收购,这意味着有一段时间,那些公司再次可能被视为大公司的子公司

最后,有几家公司(例如Taboola,Zuora和其他几家公司)的估值超过10亿美元,也曾被广泛报道,但从未被公司或其投资人证实

让我们排除所有这些,并再次看看创业公司成立之初的分布

这个图表与之前的几乎没有什么不同,只是峰值现在稍微不太明显

在哪里能找到这些独角兽?

现在让我们来看看独角兽的地理分布

这个图表与之前的几乎没有什么不同,只是峰值现在稍微不太明显

在哪里能找到这些独角兽?

现在让我们来看看独角兽的地理分布

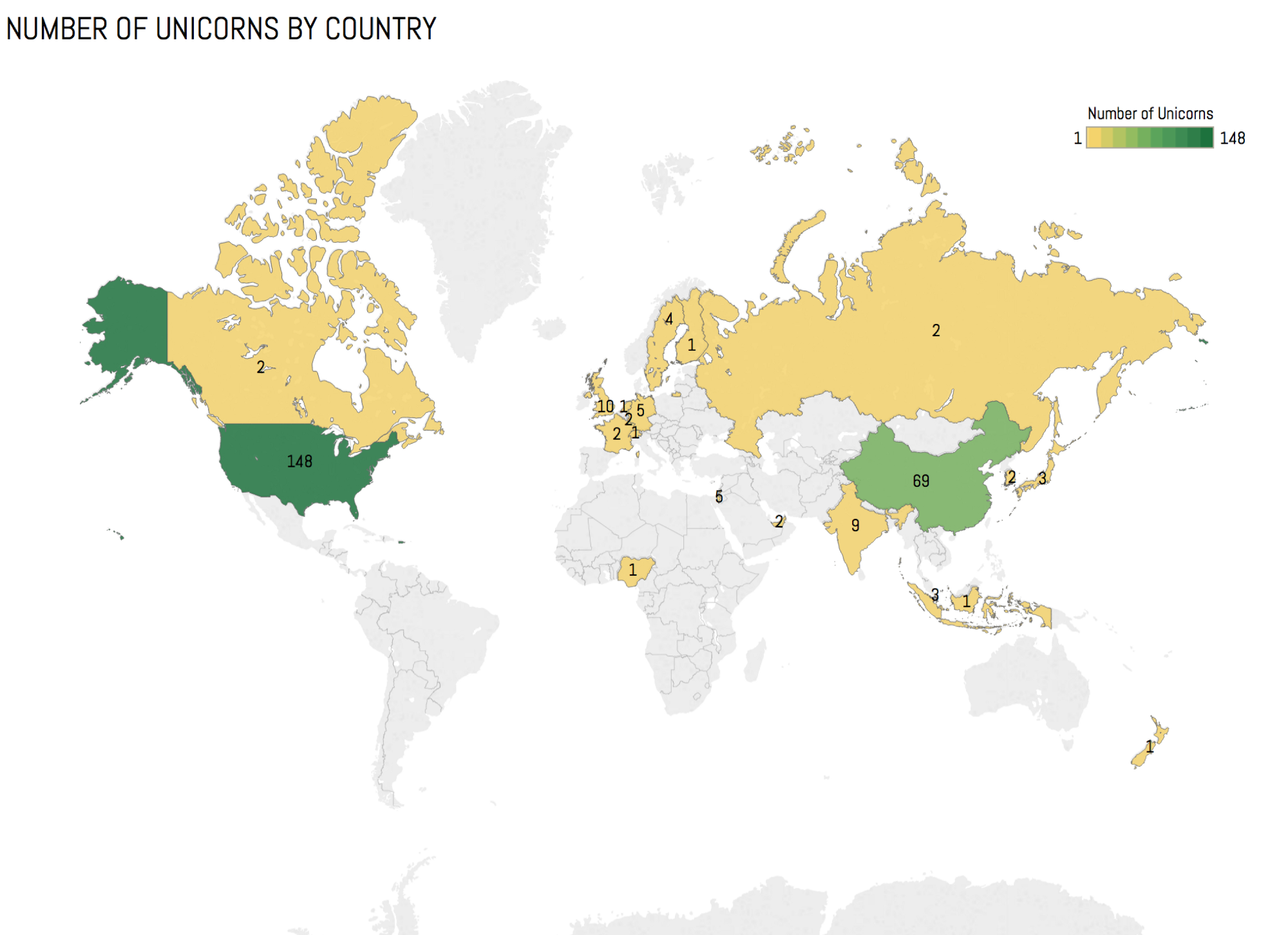

这张图并没有任何惊喜,大部分独角兽的总部设在美国(148)和中国(69) ,其次是英国(10) ,印度(10) ,以色列(5)和德国( 5)

如果我们看看大陆,领先的是北美,有150家创业公司,其次是亚洲(89)、欧洲(33家公司,包括在俄罗斯和以色列成立的公司)

到目前为止,在南美洲或澳大利亚没有独角兽(Atlassian,成立于2002年,不幸的是,太“老”未被包括在内)

有趣的是,有一个独角兽(Xero)总部设在新西兰

最后,有一个独角兽(Africa Internet Group)在非洲

现在让我们来看看按国家的平均和中位数估值

这张图并没有任何惊喜,大部分独角兽的总部设在美国(148)和中国(69) ,其次是英国(10) ,印度(10) ,以色列(5)和德国( 5)

如果我们看看大陆,领先的是北美,有150家创业公司,其次是亚洲(89)、欧洲(33家公司,包括在俄罗斯和以色列成立的公司)

到目前为止,在南美洲或澳大利亚没有独角兽(Atlassian,成立于2002年,不幸的是,太“老”未被包括在内)

有趣的是,有一个独角兽(Xero)总部设在新西兰

最后,有一个独角兽(Africa Internet Group)在非洲

现在让我们来看看按国家的平均和中位数估值

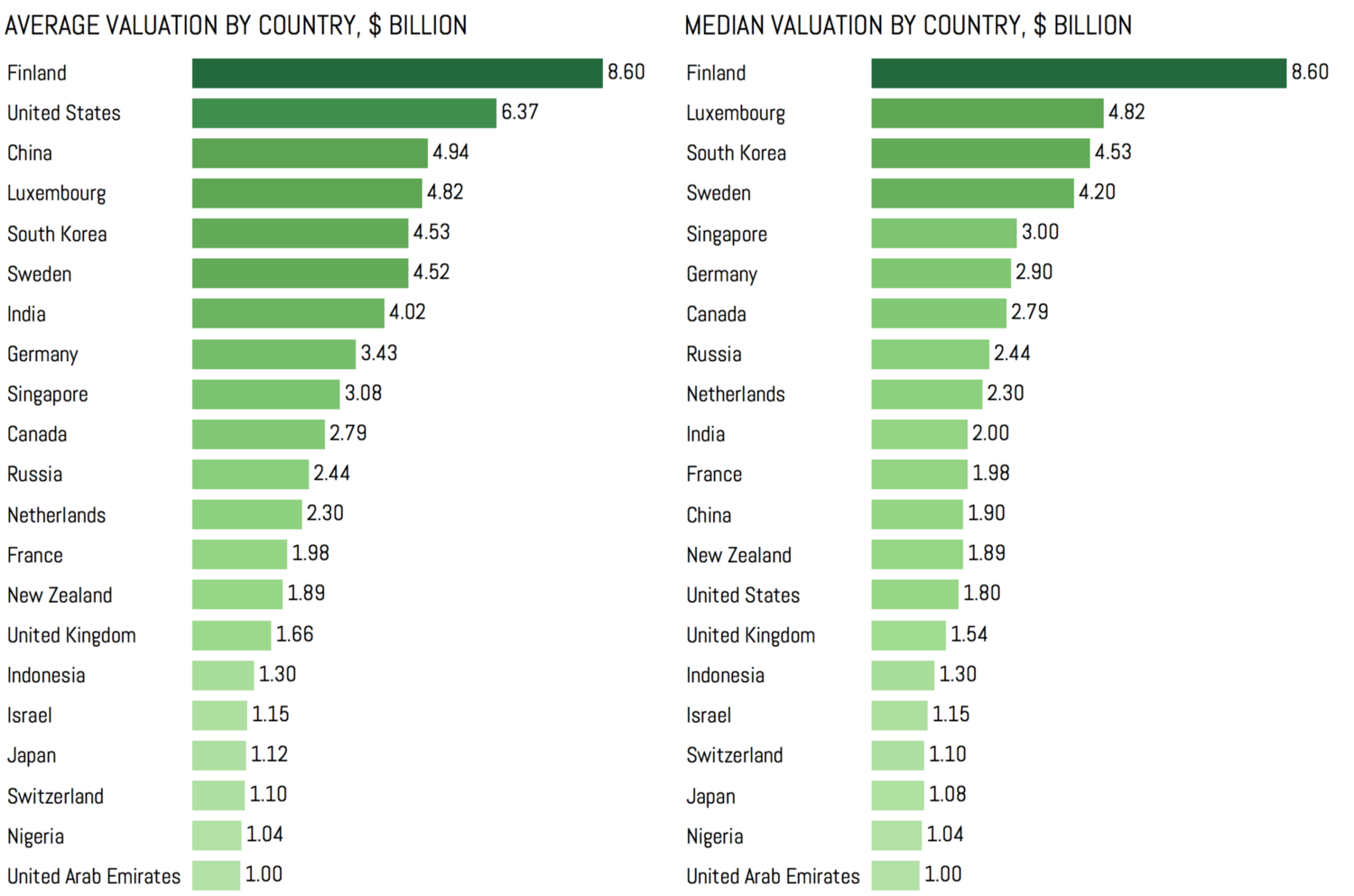

芬兰的情况比较特殊,这是由一个巨大市值的公司(Supercell)推动的,卢森堡也是如此(Skype)

瑞典,韩国,新加坡和德国都在平均值和中位数的估值方面都表现强劲

而美国和中国则占据平均估值排名前2(驱动前5的公司是Facebook的,Uber,ANT Financial,小米,滴滴出行),但在中位数估值方面则有些落后(分别位于第11和第13)。而这正说明了,中美两国的创业公司的丰富性和多样性,以及稳定性和持久性

芬兰的情况比较特殊,这是由一个巨大市值的公司(Supercell)推动的,卢森堡也是如此(Skype)

瑞典,韩国,新加坡和德国都在平均值和中位数的估值方面都表现强劲

而美国和中国则占据平均估值排名前2(驱动前5的公司是Facebook的,Uber,ANT Financial,小米,滴滴出行),但在中位数估值方面则有些落后(分别位于第11和第13)。而这正说明了,中美两国的创业公司的丰富性和多样性,以及稳定性和持久性

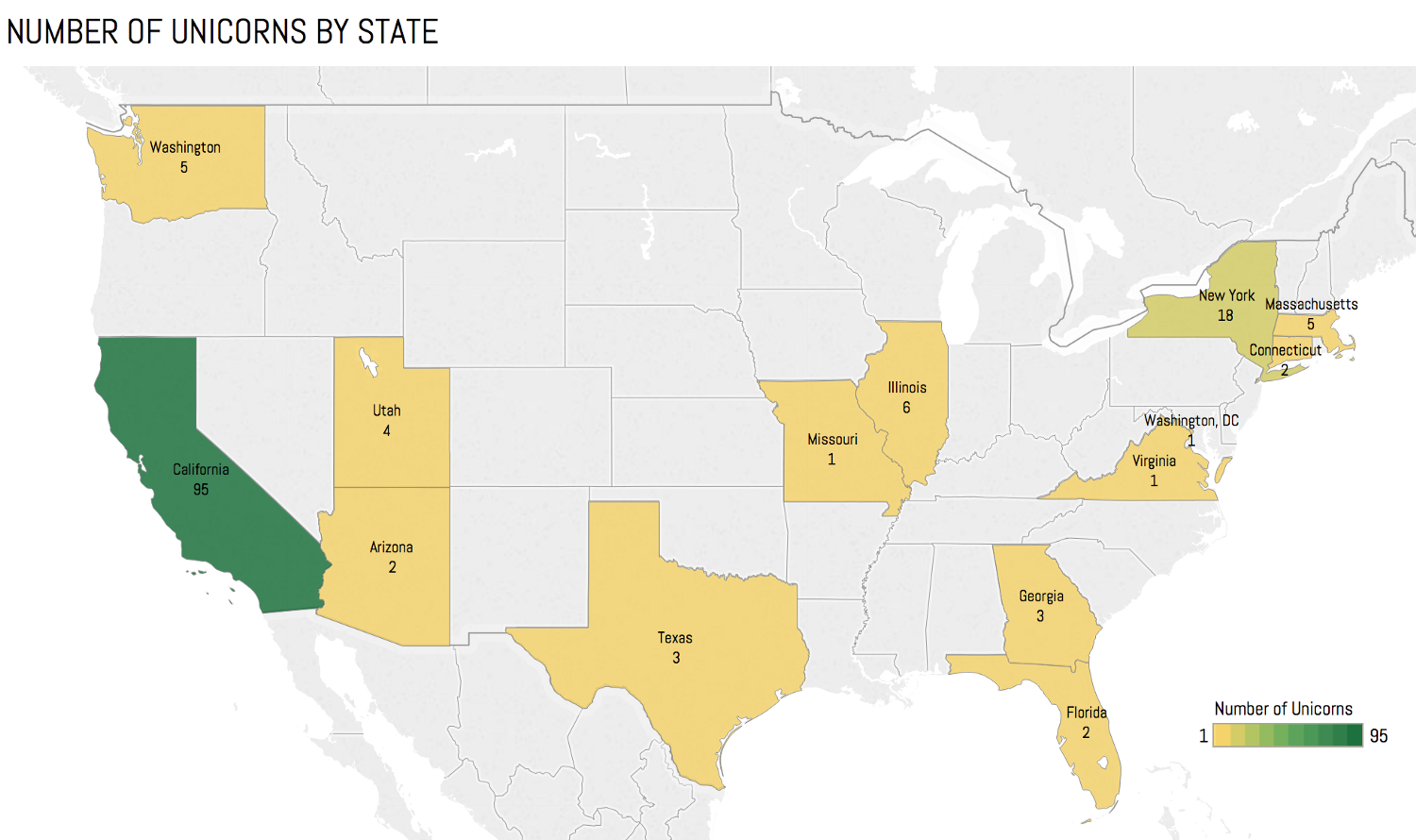

在美国,加利福尼亚(硅谷)毫无悬念的占据了95只独角兽,其次是纽约(18家公司),伊利诺伊州(6),华盛顿(5)和马萨诸塞州(5)

按行业

首先,这可能是这篇文章中最困难和最不明确的部分,因为它需要你基于他们经营的空间来判断而进行分类,这在定义上是非常主观的

比如:网易到底是一家互联网公司,还是一家游戏公司,Teambition是一家互联网公司,还是一家软件公司

所以,为了减轻部分不当分类的问题,我尽可能地使用比较宽泛的类别。虽然这有点限制了从这个分析可以得出的可能的洞察深度,但我相信在这种情况下,这是一个合理的让步(虽然即使这样,分类仍然是一个重要的问题,特别是考虑到许多创业公司理论上可以落在几个类别)

在美国,加利福尼亚(硅谷)毫无悬念的占据了95只独角兽,其次是纽约(18家公司),伊利诺伊州(6),华盛顿(5)和马萨诸塞州(5)

按行业

首先,这可能是这篇文章中最困难和最不明确的部分,因为它需要你基于他们经营的空间来判断而进行分类,这在定义上是非常主观的

比如:网易到底是一家互联网公司,还是一家游戏公司,Teambition是一家互联网公司,还是一家软件公司

所以,为了减轻部分不当分类的问题,我尽可能地使用比较宽泛的类别。虽然这有点限制了从这个分析可以得出的可能的洞察深度,但我相信在这种情况下,这是一个合理的让步(虽然即使这样,分类仍然是一个重要的问题,特别是考虑到许多创业公司理论上可以落在几个类别)

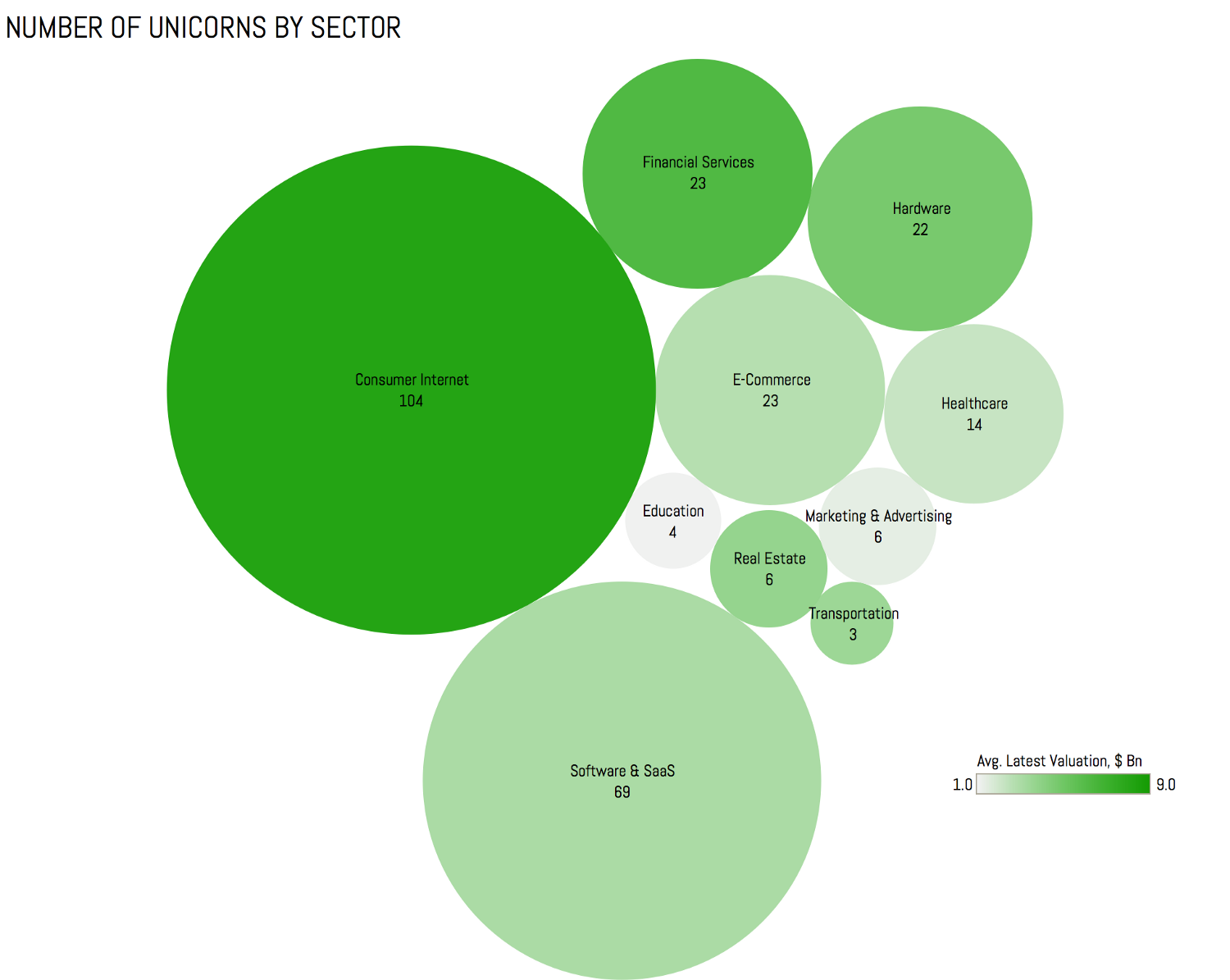

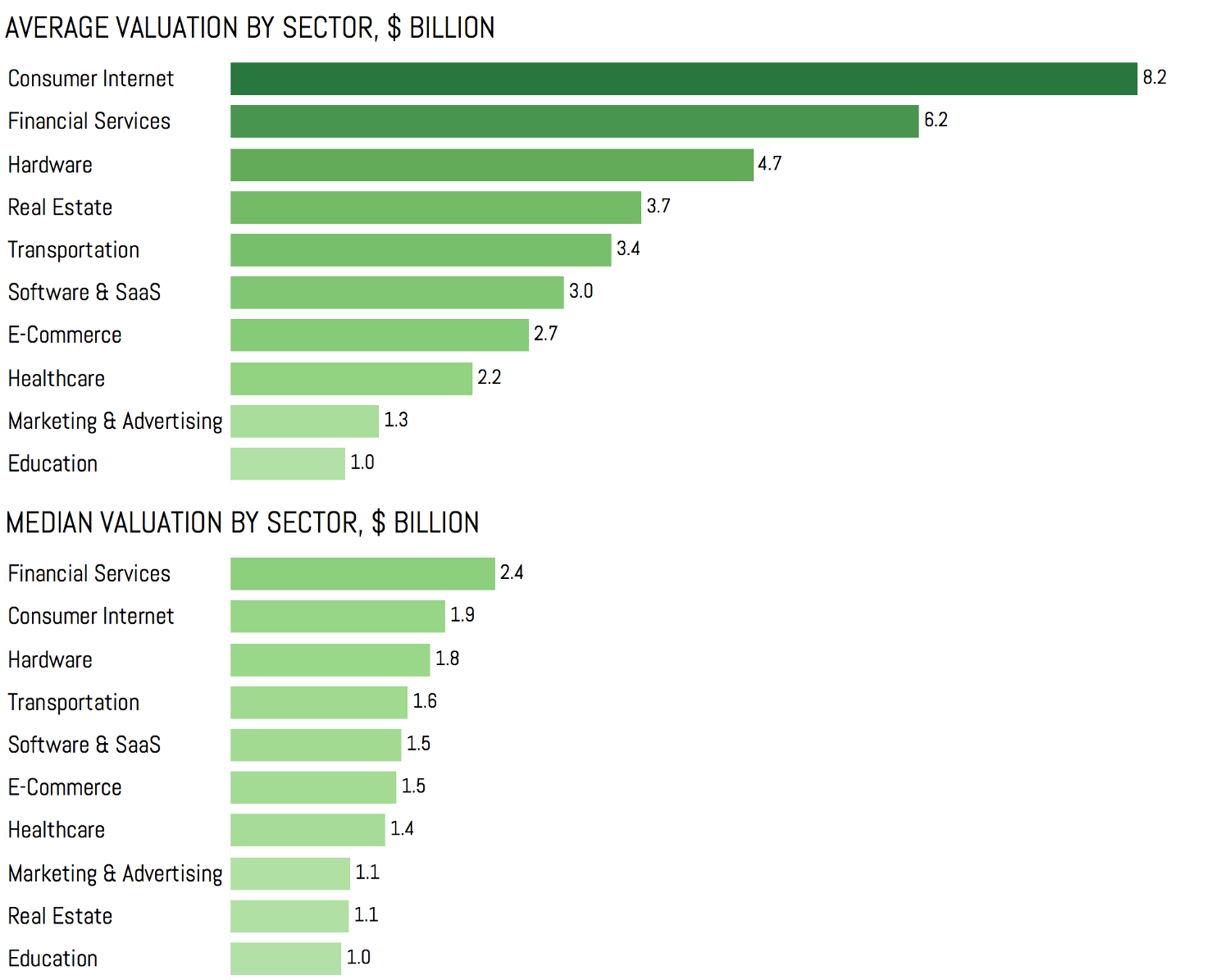

正如我们所期望的,2C型互联网创业公司是最大的赢家(104家公司),也拥有最高的平均估值(82亿美金),后者再次主要是由Facebook,Uber和Airbnb这样的公司推动的

软件和SaaS公司占据次席(69家公司),但估值相对较低(30亿美金)

金融服务、电商、硬件在数量上紧随其后,其中金融服务(62亿美金),硬件(47亿美金),电商(27亿美金)

正如我们所期望的,2C型互联网创业公司是最大的赢家(104家公司),也拥有最高的平均估值(82亿美金),后者再次主要是由Facebook,Uber和Airbnb这样的公司推动的

软件和SaaS公司占据次席(69家公司),但估值相对较低(30亿美金)

金融服务、电商、硬件在数量上紧随其后,其中金融服务(62亿美金),硬件(47亿美金),电商(27亿美金)

如果现在我们再次从平均估值转换到中位数,那么总体情况就会大不相同

估值变得比平均值低得多,现在,金融服务的估值中位数最高(39%平均估值),互联网(23%平均估值)、硬件(38%平均估值)

其中SaaS的中位数估值为平均估值的50%,这比互联网独角兽的一倍还多,也说明2B的SaaS的公司独特的稳定性,和巨大的投资回报

国家和行业

如果现在我们再次从平均估值转换到中位数,那么总体情况就会大不相同

估值变得比平均值低得多,现在,金融服务的估值中位数最高(39%平均估值),互联网(23%平均估值)、硬件(38%平均估值)

其中SaaS的中位数估值为平均估值的50%,这比互联网独角兽的一倍还多,也说明2B的SaaS的公司独特的稳定性,和巨大的投资回报

国家和行业

不同国家的创业公司分布情况也都很有趣

例如,中国的创业市场主要是2C型互联网创业公司(35),电商(8),金融服务(8),软件和SaaS(5)

而在美国 ,最大数量的独角兽是软件和SaaS(59),2C互联网(37),其次为硬件(15)、金融服务(10)、医疗健康(9)

按领域来看,美国最多独角兽的领域是科技类,而中国几乎都是 consumer internet(容易造势、营销优先的公司)

融资情况

不同国家的创业公司分布情况也都很有趣

例如,中国的创业市场主要是2C型互联网创业公司(35),电商(8),金融服务(8),软件和SaaS(5)

而在美国 ,最大数量的独角兽是软件和SaaS(59),2C互联网(37),其次为硬件(15)、金融服务(10)、医疗健康(9)

按领域来看,美国最多独角兽的领域是科技类,而中国几乎都是 consumer internet(容易造势、营销优先的公司)

融资情况

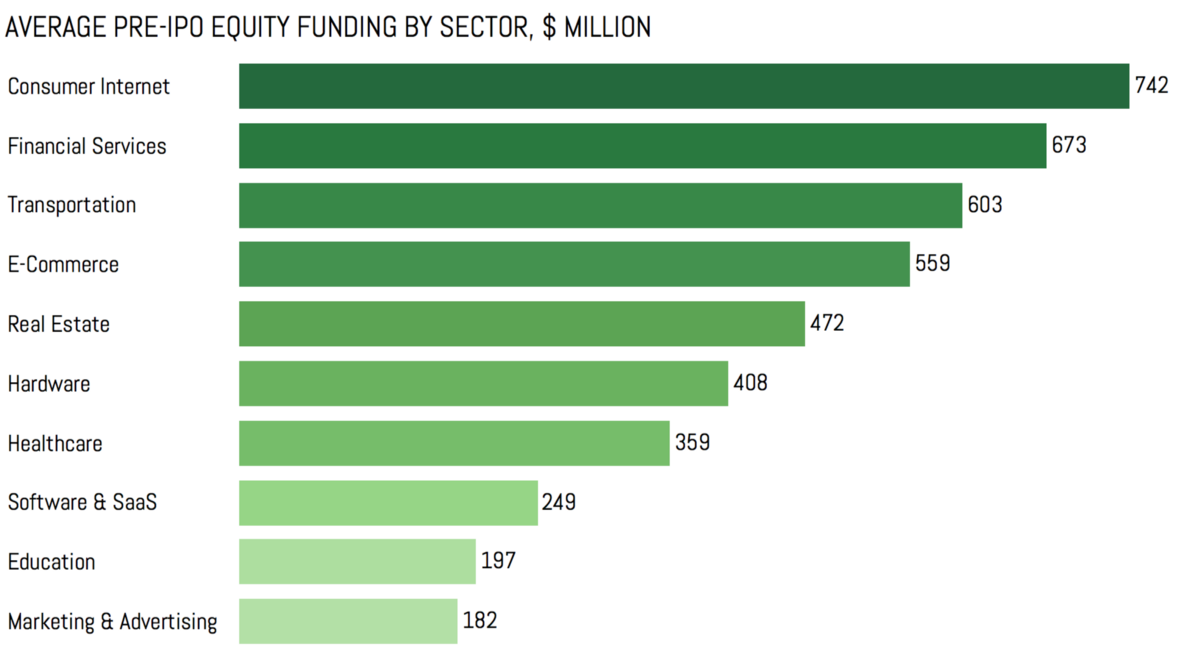

从 pre-IPO 得到的信息来看,2C型互联网再次不出意外的以平均7.72亿美金总融资占据第一,其次是金融服务(6.73亿),交通运输( 6.03亿)和电子商务( 5.59亿)。有趣的是,尽管人们可能认为硬件领域是资本密集型的,但他只占用了4.08亿美金的平均融资

在此,不得不在此提及软件和SaaS类公司,仅平均融资2.49亿美金,加上此前的中位数估值,可谓独领风骚,且投入相对较小,也难怪国内这2年SaaS行业如此火爆

投资人

现在我们已经看过独角兽自己了,让我们来看看到底谁幸运的投中了这些独角兽

同样,在这里要做的一个重要的提醒是,这里使用的所有数据都是从公共来源。这意味着它不一定是详尽的或最新的。为了对本节进行分析,我使用了有关公司的主要投资人信息

但有时公司或投资人选择不披露交易信息,或公共来源的信息可能实际上是错误的。因此,虽然你在下面找到的排名很可能是很大概率是准确的,但我还是要提醒大家不要过多关注的确切数字,而只需要关心趋势就可以了

从 pre-IPO 得到的信息来看,2C型互联网再次不出意外的以平均7.72亿美金总融资占据第一,其次是金融服务(6.73亿),交通运输( 6.03亿)和电子商务( 5.59亿)。有趣的是,尽管人们可能认为硬件领域是资本密集型的,但他只占用了4.08亿美金的平均融资

在此,不得不在此提及软件和SaaS类公司,仅平均融资2.49亿美金,加上此前的中位数估值,可谓独领风骚,且投入相对较小,也难怪国内这2年SaaS行业如此火爆

投资人

现在我们已经看过独角兽自己了,让我们来看看到底谁幸运的投中了这些独角兽

同样,在这里要做的一个重要的提醒是,这里使用的所有数据都是从公共来源。这意味着它不一定是详尽的或最新的。为了对本节进行分析,我使用了有关公司的主要投资人信息

但有时公司或投资人选择不披露交易信息,或公共来源的信息可能实际上是错误的。因此,虽然你在下面找到的排名很可能是很大概率是准确的,但我还是要提醒大家不要过多关注的确切数字,而只需要关心趋势就可以了

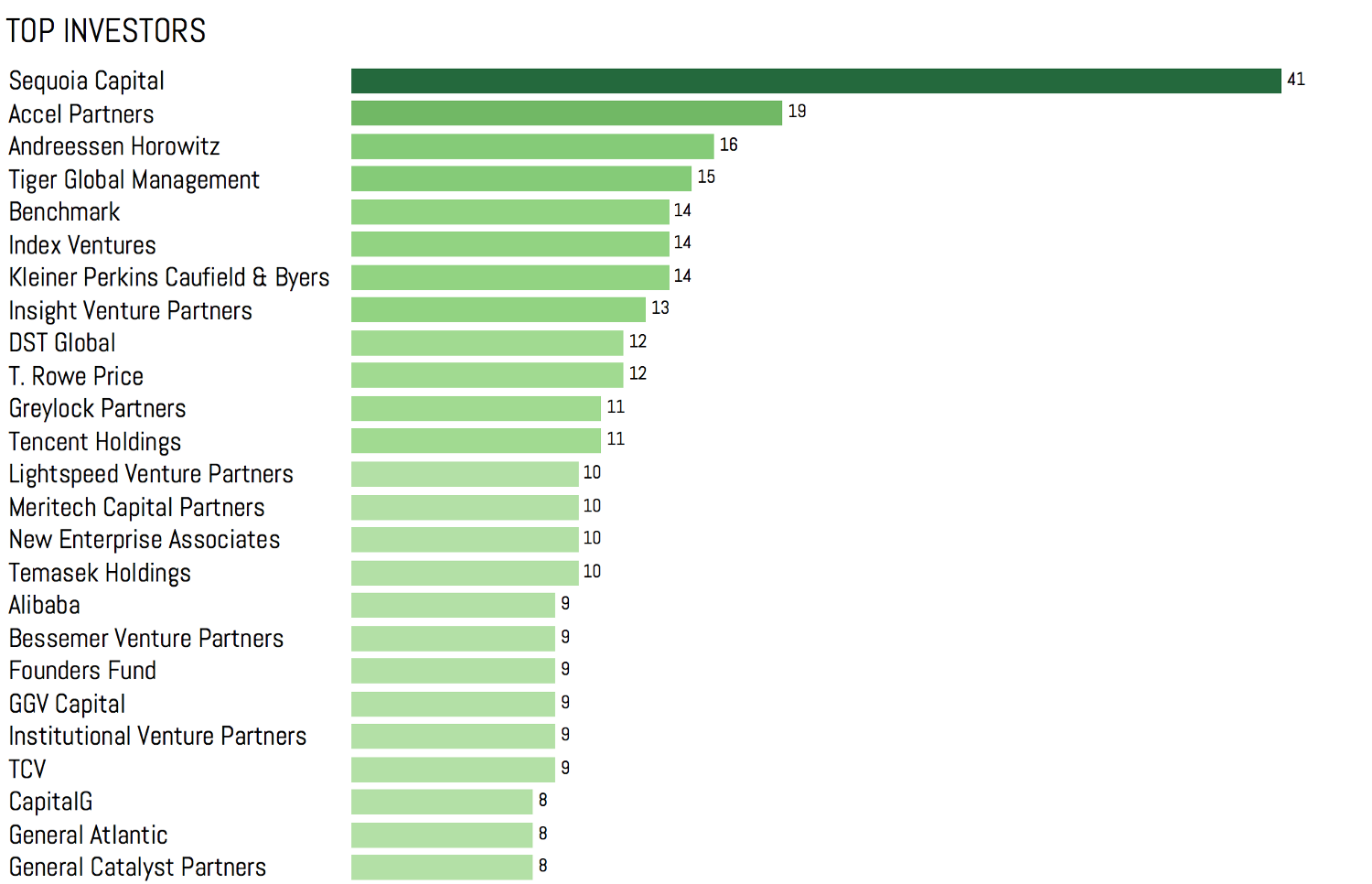

正如本文开头提到的,红杉资本在投资独角兽数量方面似乎是一个不容置疑的领航者,迄今已投中了41家独角兽

然后是Accel Partners(19),Andreessen Horowitz(16)和Tiger Global Management(15)

其中,当投资人在融资中扮演领投人或主要投资人的身份时,才会被计数

这样,前25名投资人中的每一个都至少投资了8个独角兽

现在,这些数字变得有趣起来,在过去几年,很多资金在独角兽身上做了一些非常晚期的投资。其中一些,做增长阶段/后期投资虽然是战略的一部分,但许多人选择做这些交易,主要是为了他们的投资组合而增加投资

虽然这个策略并不一定不好,但你确实很难期望它能像在早期阶段投资所获得的高回报

因此,为了看看最活跃的早期投资人的不同,以及所有阶段资金的分布,我们将早期阶段定义为天使/种子,或A / B / C系列投资

正如本文开头提到的,红杉资本在投资独角兽数量方面似乎是一个不容置疑的领航者,迄今已投中了41家独角兽

然后是Accel Partners(19),Andreessen Horowitz(16)和Tiger Global Management(15)

其中,当投资人在融资中扮演领投人或主要投资人的身份时,才会被计数

这样,前25名投资人中的每一个都至少投资了8个独角兽

现在,这些数字变得有趣起来,在过去几年,很多资金在独角兽身上做了一些非常晚期的投资。其中一些,做增长阶段/后期投资虽然是战略的一部分,但许多人选择做这些交易,主要是为了他们的投资组合而增加投资

虽然这个策略并不一定不好,但你确实很难期望它能像在早期阶段投资所获得的高回报

因此,为了看看最活跃的早期投资人的不同,以及所有阶段资金的分布,我们将早期阶段定义为天使/种子,或A / B / C系列投资

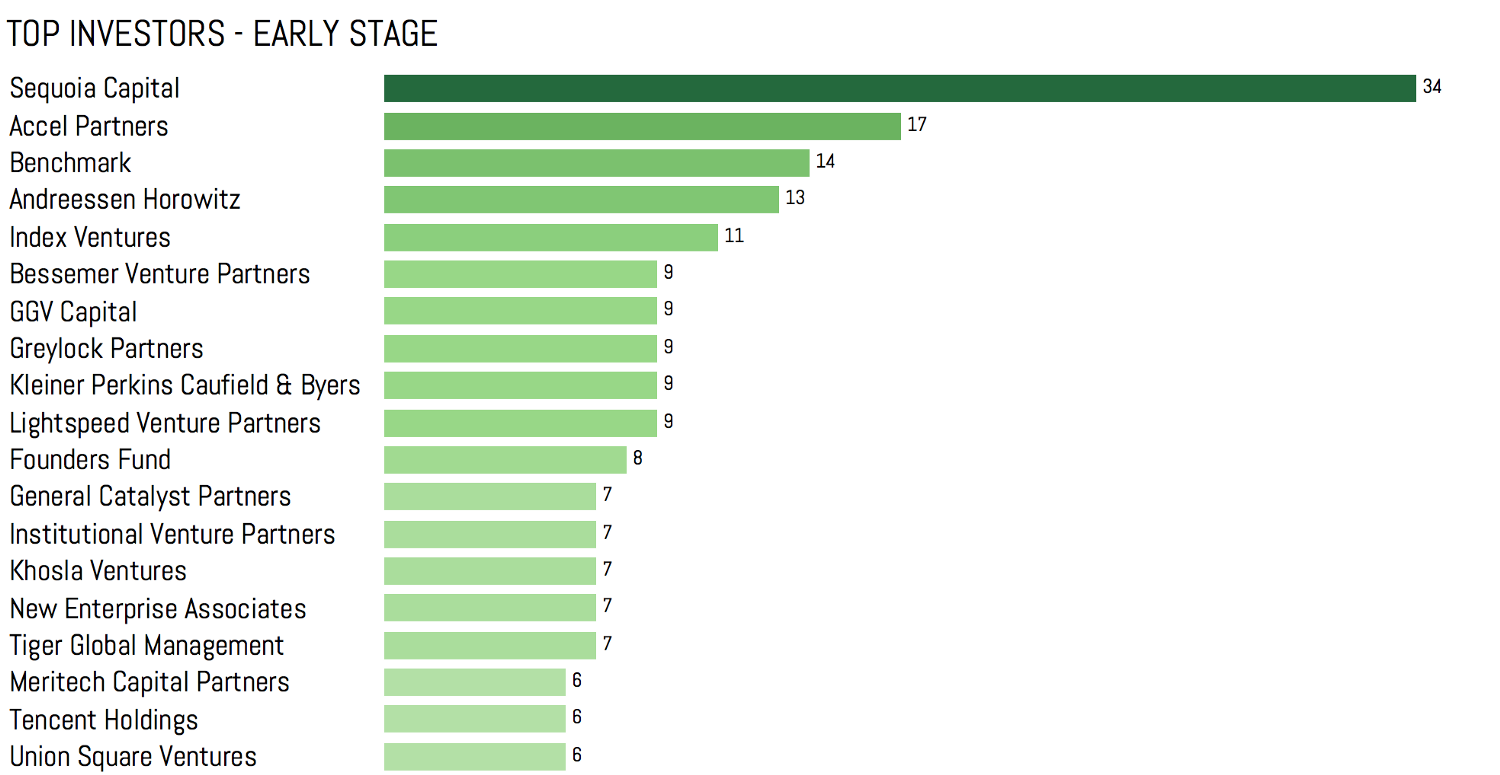

在这里,红杉资本再次成为无可争议的领航者,投资34个独角兽。然后是Accel合作伙伴(17家公司),Benchmark(14家公司)和Andreessen Horowitz(14家公司)。

请注意,整体列表中的一些投资人现在可以被发现在早期投资人(例如Tiger Global Management)的列表中,或者完全缺失(例如DST Global或阿里巴巴),这显然意味着早期投资通常不是其战略的一部分

同时,例如,Accel Partners 是一个早期阶段的投资人,在19个独角兽投资的整体中有17个,Benchmark所有投中的独角兽公司都选择在早期进入

退出

现在让我们来看看独角兽的退出

显然,这些可能是对投资人最重要的事情,因为它最终决定退出价格,而不是后续融资轮次的私人估值,这决定投资人的最终回报

在这里,红杉资本再次成为无可争议的领航者,投资34个独角兽。然后是Accel合作伙伴(17家公司),Benchmark(14家公司)和Andreessen Horowitz(14家公司)。

请注意,整体列表中的一些投资人现在可以被发现在早期投资人(例如Tiger Global Management)的列表中,或者完全缺失(例如DST Global或阿里巴巴),这显然意味着早期投资通常不是其战略的一部分

同时,例如,Accel Partners 是一个早期阶段的投资人,在19个独角兽投资的整体中有17个,Benchmark所有投中的独角兽公司都选择在早期进入

退出

现在让我们来看看独角兽的退出

显然,这些可能是对投资人最重要的事情,因为它最终决定退出价格,而不是后续融资轮次的私人估值,这决定投资人的最终回报

大多数独角兽(193,或70.4%)保持私有化,其余的独角兽中有47(或17.2%)是公开交易的,有34家公司(或12.4%)已被收购

收购额

大多数独角兽(193,或70.4%)保持私有化,其余的独角兽中有47(或17.2%)是公开交易的,有34家公司(或12.4%)已被收购

收购额

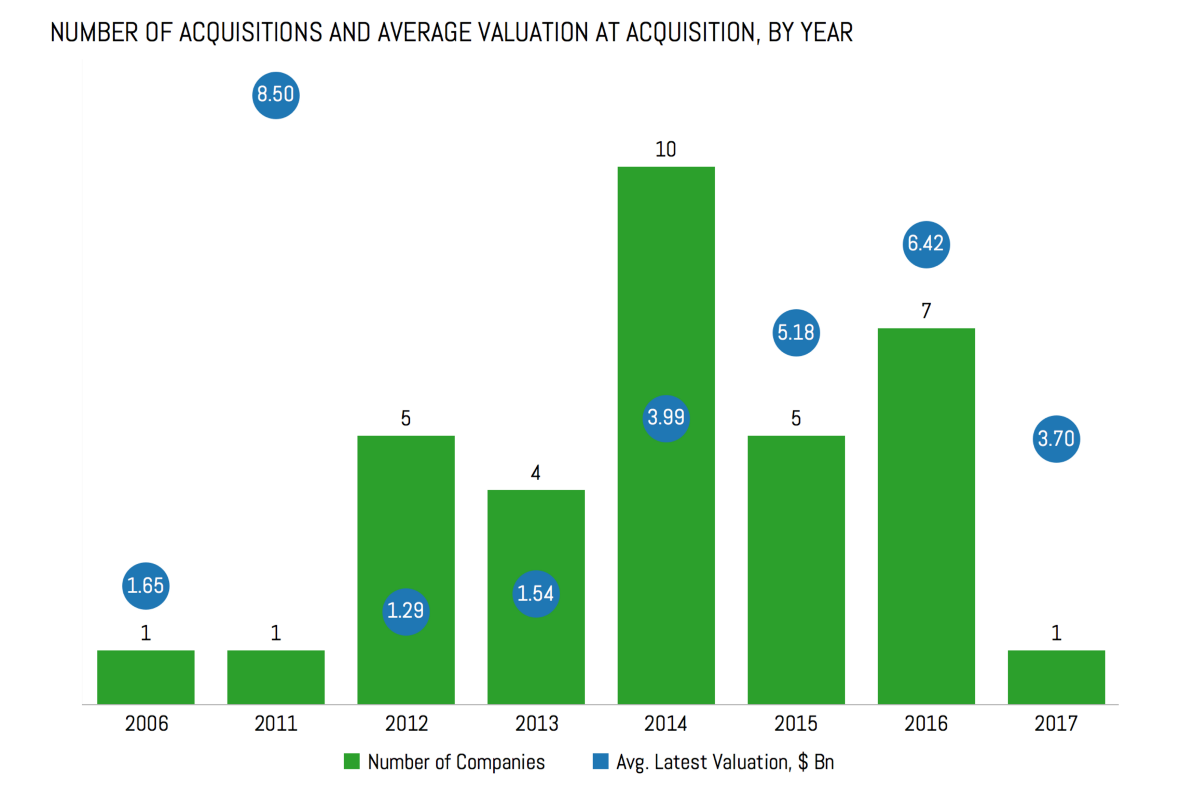

这个图表中,比较特殊的是YouTube,其在2006年被被谷歌以16.5亿美金收购,从创立到被收购,仅过去1年半的时间

总的来说,2012年以后,独角兽的收购力度显著加大,14年和16年及其活跃

这个图表中,比较特殊的是YouTube,其在2006年被被谷歌以16.5亿美金收购,从创立到被收购,仅过去1年半的时间

总的来说,2012年以后,独角兽的收购力度显著加大,14年和16年及其活跃

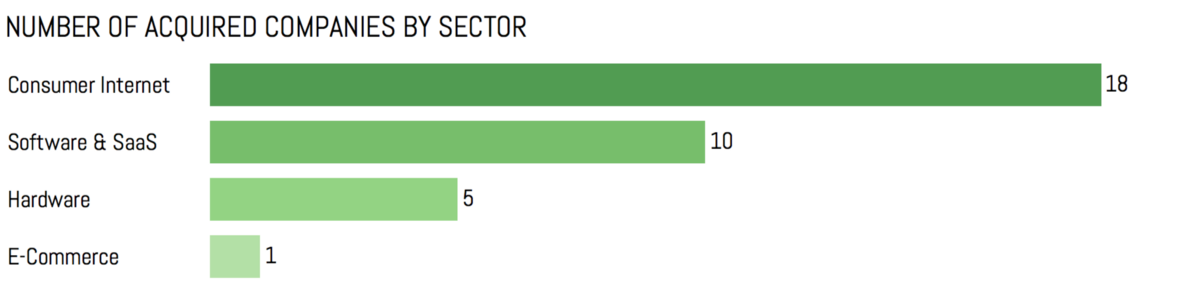

大多数被收购的公司是2C型互联网企业(17.3%),其次是软件和SaaS(14.5%),硬件(22.7%)和电子商务(4.3%)

迄今为止,尚未有其他行业独角兽公司被收购

大多数被收购的公司是2C型互联网企业(17.3%),其次是软件和SaaS(14.5%),硬件(22.7%)和电子商务(4.3%)

迄今为止,尚未有其他行业独角兽公司被收购

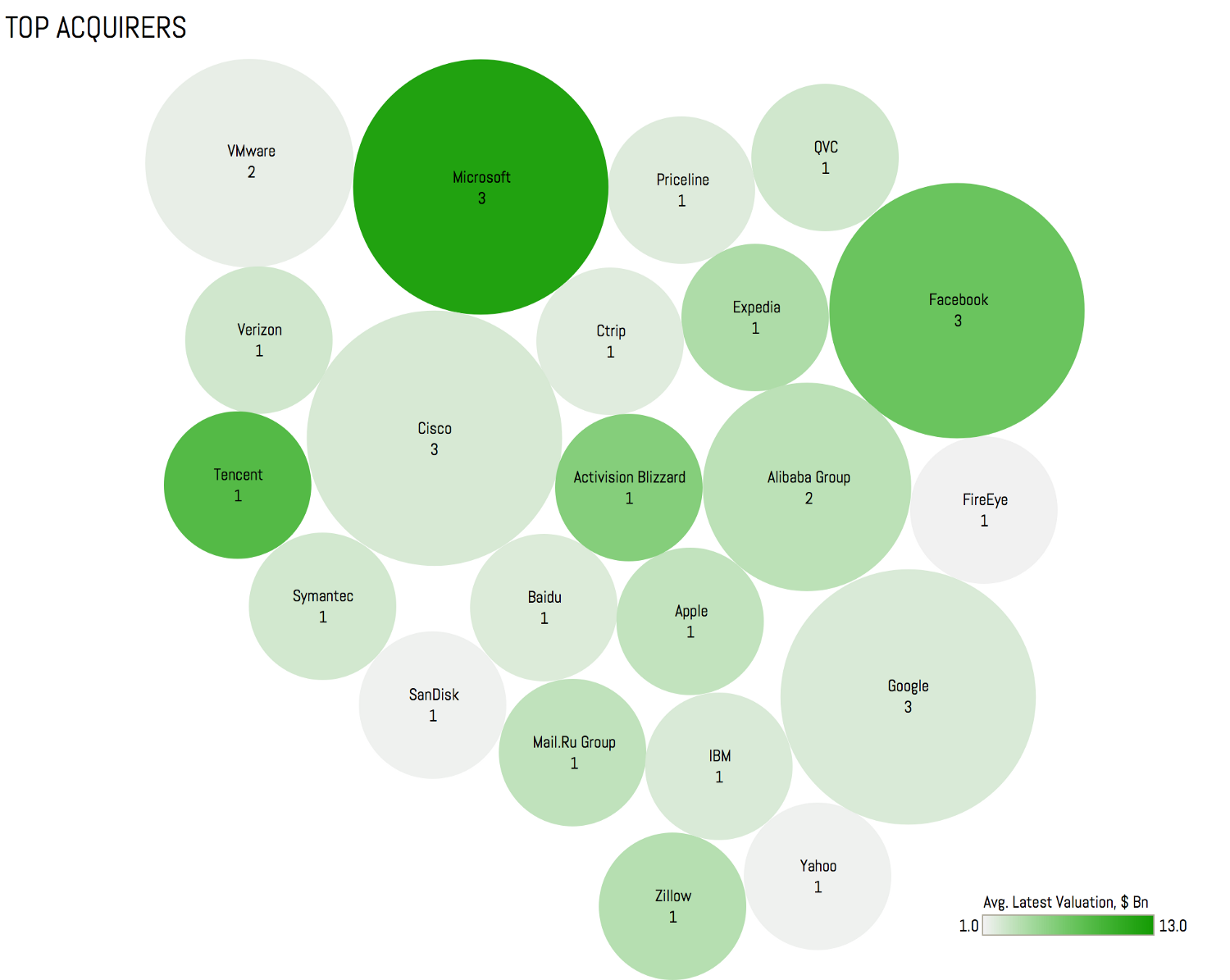

微软、Facebook、思科、谷歌是最大的收购者,每个买了 3家独角兽公司

微软还为此支付了每家公司最高的平均交易价格( 120亿美金),主要由 LinkedIn和 Skype收购推动

对于 Facebook来说,平均支付了73亿美金,其中,很大程度上受 WhatsApp收购的影响

腾讯 和 暴雪爸爸 虽然仅收购了 1家公司,但却付出了非常高的单价,腾讯86亿美金收购Supercell,暴雪爸爸59亿美金收购king.com

微软、Facebook、思科、谷歌是最大的收购者,每个买了 3家独角兽公司

微软还为此支付了每家公司最高的平均交易价格( 120亿美金),主要由 LinkedIn和 Skype收购推动

对于 Facebook来说,平均支付了73亿美金,其中,很大程度上受 WhatsApp收购的影响

腾讯 和 暴雪爸爸 虽然仅收购了 1家公司,但却付出了非常高的单价,腾讯86亿美金收购Supercell,暴雪爸爸59亿美金收购king.com

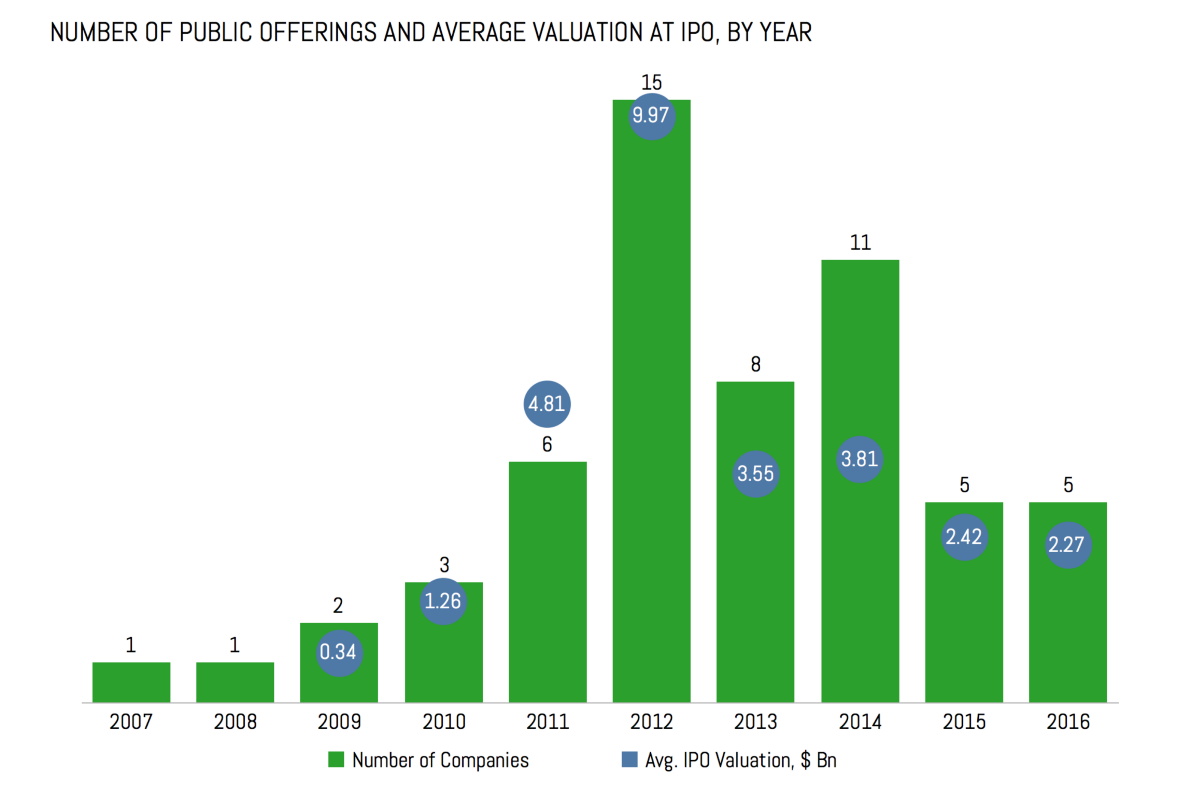

上市

上市

无论是企业数量还是平均估值都有很明显的波动,而2012年是独角兽公司IOP最成功的一年,不仅数量最多,还诞生了Facebook这样的巨无霸,这使得IPO的平均估值达到百亿(99.7亿)美金

从行业角度看,2C的互联网、2B的SaaS再次领先群雄,分别有21和18个IPO

不过,这里也有一些新气象,独立此图之外,一些金融服务,医疗健康和广告营销公司也正准备上市

推荐阅读:

从散伙到独角兽,Airbnb是如何靠卖麦片实现凤凰涅槃的

从Trello以4.25亿美元被收购中获得的几点启示

SaaS公司的前100名员工都应该是哪些人

产品需要偏执,商业需要妥协,那么商业产品怎么办

先于未来 | 最严发票令,汇联易助力企业合理规避发票新痛点

汇联易助力“中集安瑞科”进入商旅费控新纪元

管理之上的开放与创新 |亿动传媒实现差旅费控全场景一体化

无论是企业数量还是平均估值都有很明显的波动,而2012年是独角兽公司IOP最成功的一年,不仅数量最多,还诞生了Facebook这样的巨无霸,这使得IPO的平均估值达到百亿(99.7亿)美金

从行业角度看,2C的互联网、2B的SaaS再次领先群雄,分别有21和18个IPO

不过,这里也有一些新气象,独立此图之外,一些金融服务,医疗健康和广告营销公司也正准备上市

推荐阅读:

从散伙到独角兽,Airbnb是如何靠卖麦片实现凤凰涅槃的

从Trello以4.25亿美元被收购中获得的几点启示

SaaS公司的前100名员工都应该是哪些人

产品需要偏执,商业需要妥协,那么商业产品怎么办

先于未来 | 最严发票令,汇联易助力企业合理规避发票新痛点

汇联易助力“中集安瑞科”进入商旅费控新纪元

管理之上的开放与创新 |亿动传媒实现差旅费控全场景一体化